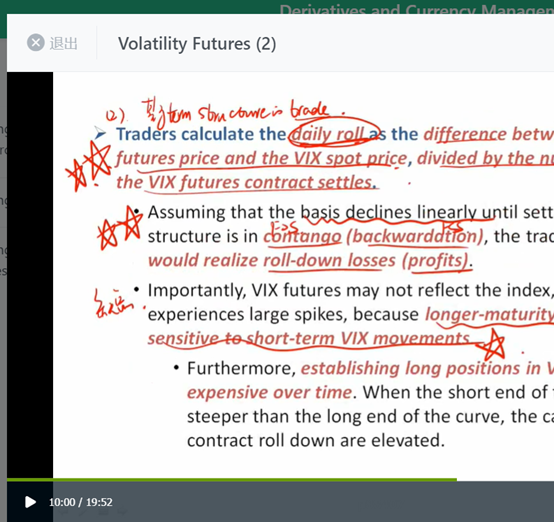

在用volatility future做trade时,老师上课讲的contango例子,short second-month future+long front-month future会有收益

但contango时 volatility的term structure不应该是越靠近T=0时刻越陡峭么?也就是相同时间越靠近到期日变化越大,但上课时举得例子(T=0时刻volatility=13.5,T=1时刻 volatility=14.1,T=2时刻volatility=15.4)正好相反,反而是T=2到T=1的变化比T=1到T=0大,这样不就矛盾了么?

所以contango时为什么short长期,long短期会赚钱?

谢谢