星星_品职助教 · 2021年09月20日

同学你好,

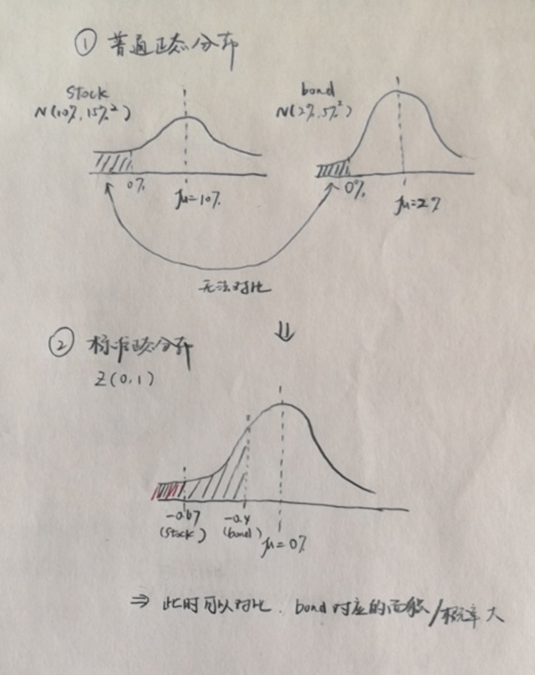

虽然bond和stock都是服从正态分布,但是这两个正态分布并不一样,比较的基准不同,无法直接进行对比(见图①)。

只能在转化到标准正态分布后,此刻分布相同(都是同一个标准正态分布),才可以进行比较。

bond的收益率为负的概率,在bond对应的普通正态分布下需要求的是P(X<0%)

所以P(X<0%)转化为P(z<(0%-2%)/5%)=P(z<-0.4);同理,stock收益率为负的概率标准化后为P(z<-0.67),由于-0.67落在了-0.40的左侧,对应的面积小,所以可以得出:stock收益率为负的概率<bond收益率为负的概率(见图②)。