DD仔_品职助教 · 2021年09月13日

嗨,努力学习的PZer你好:

更详细的解释,

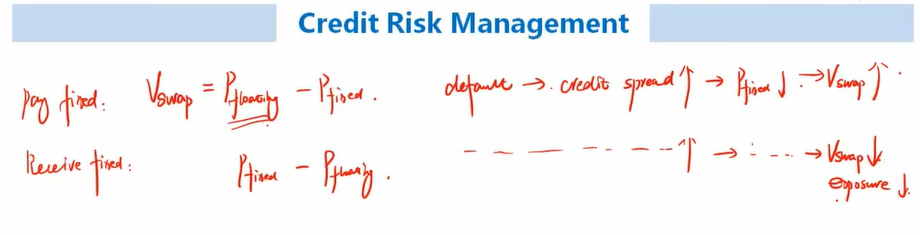

首先确定,wrong way risk effect,指的是swap pay fixed的一方,PD上升,导致credit spread上升,fixed的价值下降,从而导致Vswap上升也就是敞口上升。

对于pay fixed的一方,他面临的是WWR,PD&exposure是正相关。

但是,对于receive fixed的一方,他面临的是RWR,PD&exposure是负相关。

那么这里在描述的时候,不是在描述WWR,而是在描述对于receive fixed的一方,面临的WWR effect,他是收固定,面临的是RWR,所以是negative。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

DD仔_品职助教 · 2021年09月12日

嗨,努力学习的PZer你好:

同学你好~

这句话说的是swap在违约的时候更有价值。

这是因为wrong way risk effect,这个是指作为swap pay fixed的一方,PD上升,导致credit spread上升,fixed的价值下降,从而导致Vswap上升也就是敞口上升(第一行板书)。

当我们站在receive fixed的角度时, PD上升,Vswap下降也就是敞口下降,此时是negative的correlation。

这里主要是站的角度不同。

同学这里建议回看一下基础班课程,第十三章wrong way risk modelling approach视频2倍速6min开始,何老师上课有具体解释,肯定比我用文字写的更清楚~

----------------------------------------------努力的时光都是限量版,加油!

truer7 · 2021年09月12日

老师你好,视频我听了,何老师讲的我也都懂,但我这里想问的是,为什么notes在这里说 expect a lower cva for positive correlation?之前说的都是wwr是表示pd和exposure正相关,会增加credit risk,因此会增加cva。