NO.PZ2018111303000057

问题如下:

Ulta Beauty is a US-BASED corporation that sells cosmetic. Its Canadian subsidiary, Cosmetic firm, operates solely in Canada. It was created on 31 December 2015, and Cosmetic firm use US dollar as its functional currency. Assume fixed assets were bought when the company was created.

The financial statement information for the years ended 2015 and 2016 on the following table:

Please calculate the translated value of retained earnings of Cosmetic firm on 31 December 2016:

选项:

A.$20.15

B.$15.20

C.$17.99

解释:

C is correct.

考点:Temporal method。

解析:

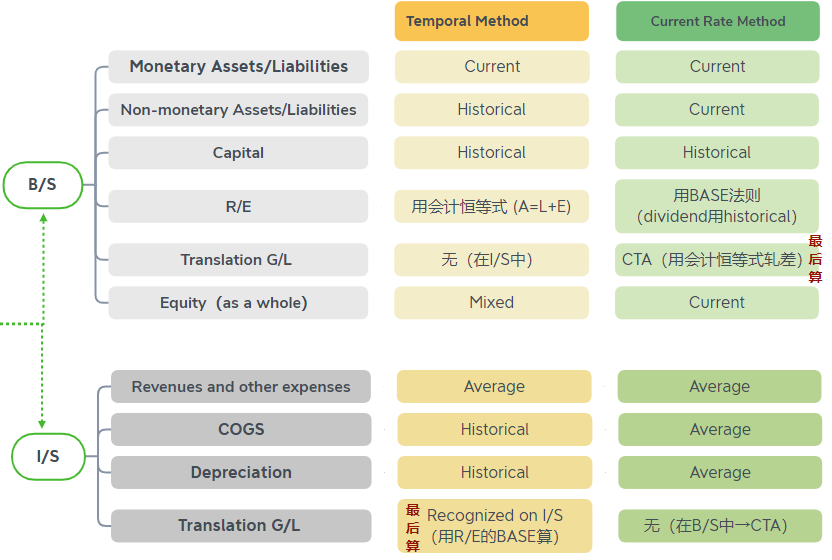

当functional currency与母公司用的货币是一样的时候,我们使用temporal method来转换子公司的财报。

在temporal method方法下,Monetary资产和Monetary负债用的是current rate来转换,Non-monetary资产和Non-monetary负债L用的是历史汇率来转换。

capital要用历史汇率转换,这个历史汇率是指股东出资时候的历史汇率。题目说了公司是2015年12月31号的时候created的,我们就用当天的历史汇率转换equity中的common stock。

- 固定资产要用取得固定资产时候的历史汇率转换(其对应的折旧也用相同汇率)。

- 存货用取得存货时候的历史汇率转换。也就是存货是什么时候买的,就用什么时候的汇率,因为存货通常不是一次购买的,可能是分批采购的,所以很多题目为了简便,会给一个购买存货对应平均历史汇率。比如本题里的

Weighted-average rate for inventory purchases 0.94。

- Monetary科目主要包括:cash and receivables (payables)

- Non-monetary资产主要包括inventory, fixed assets, and intangibles

- Non-monetary负债主要包括deferred revenue(也叫unearned revenue)

因为asset和liability都要区分monetary or non-monetary,所以equity是一个混合项,需要R/E来调平,也就是可以倒挤出RE的金额。

具体计算见下表:

【注意】

折旧费用要用被折旧资产采购时候的历史汇率,题目假设固定资产都是企业成立的时候购买的,所以固定资产和累积折旧对应的历史汇率都是企业成立时候的历史汇率,即0.89。

不能直接用期末的R.E乘以汇率进行计算,因为equity是一个混合项,R.E没有特定的汇率进行转换。所以只能将资产负债表其他各项依照汇率转换之后,再算出R.E的金额。这里17.99=asset-liability-common stock=542.59-152.28-256.62-115.7

如果用current method的话:

1.RE也是倒挤出来的吗?

2.RE到挤出来后,和原RE形成的差别,就生成了CTA?而Temporal下的差别直接就进行I/S么?