开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

CCCrystalQ · 2021年08月31日

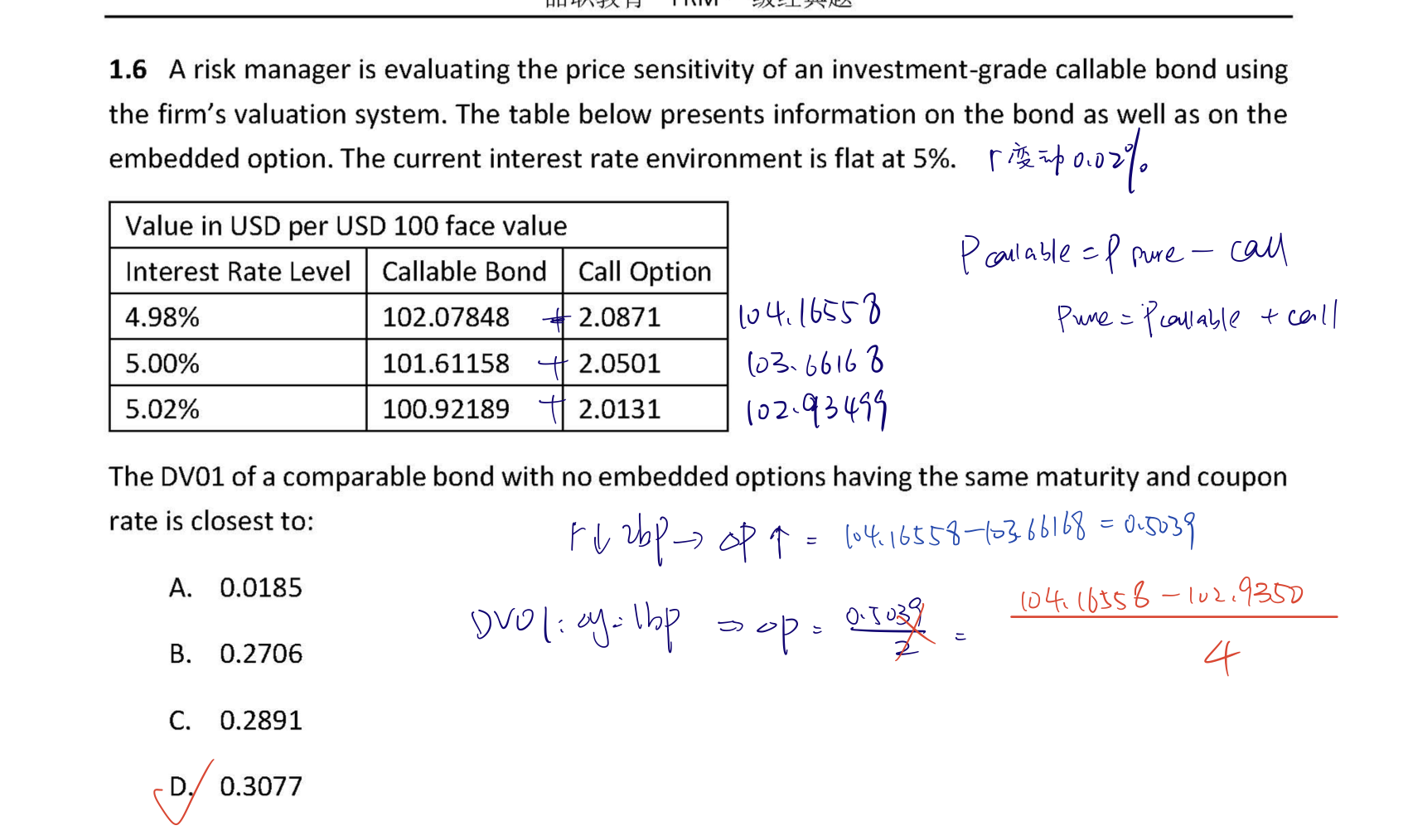

我是根据变动2bp然后推1bp变动价格为什么不对呢

DD仔_品职助教 · 2021年08月31日

嗨,爱思考的PZer你好:

同学你好~

因为债券价格的变动是有凸性的,涨多跌少,利率上升2bp导致的价格下跌的幅度,小于利率下降2bp而导致的价格上升的幅度。所以在计算DV01的时候必须同时考虑到债券价格上升和下降的幅度,然后再比上利率变动。

你的计算方法只考虑了利率下降债券价格上升的情况,考虑不全面,所以不够准确。

----------------------------------------------加油吧,让我们一起遇见更好的自己!