开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

lisa_cai · 2018年02月04日

竹子 · 2018年02月04日

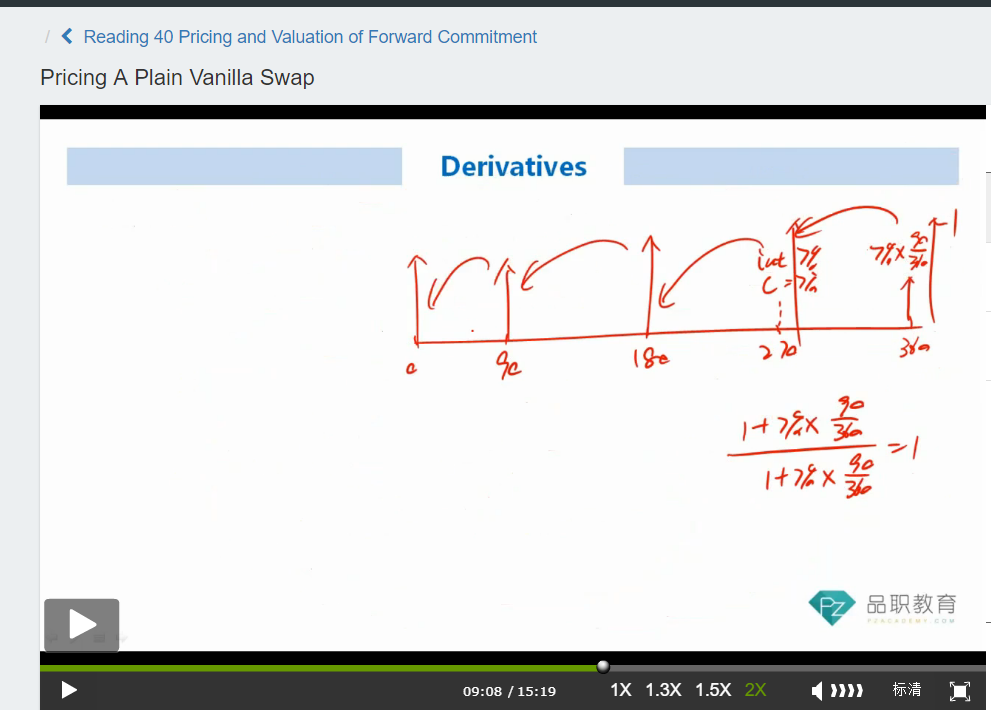

这里李老师强调过,浮动利率债券在reset day的时候回归面值。

你这里公式用的利率是站在180天时往后看每个节点的利率,而当期浮动利率是上一个reset day的时候才能确定,在0时刻(180之后)是不能 确定的,所以不能按照这个利率来计算。如果要计算的话,可参照下图:用于计算coupon和用于折现的利率是一样的,所以等于1。

如果遗忘了可以看一下视频