嗨,努力学习的PZer你好:

从1.9%到1.75到2%,应该分别算1.9%→1.75%的return ,及1.9%→2.15%,加一起是全部的;

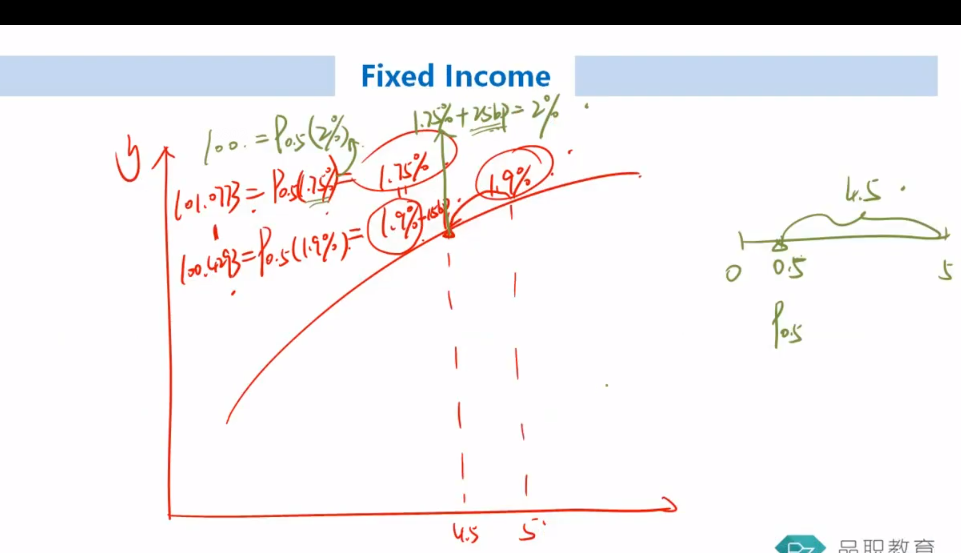

1.9%对应的是5年期债券的收益率。

1.75%对应的是4.5年期债券的收益。

现在投资期是半年,半年过去了,首先债券从5年期变成了4.5年期,所以对应债券的收益率变化是:1.9% → 1.75%

接着,预期这半年收益率曲线平行上升25bps,此时,站在4.5年期的债券来看,收益率从1.75%上升25bps,就是:1.75% → 2%

所以,整个期间,收益率的变化有2部分:

(1)债券期限变短,5年期变4.5年期,(1.9% → 1.75%);

(2)债券期限变短之后,对于4.5年期的债券,收益率曲线平行移动(1.75% → 2%)

注意,平行移动25bps,是发生在债券期限变短之后,也就是:债券是4.5年期债券时,收益率曲线再发生平移25bps,所以此时应该用4.5年期的折现率1.75%,平移之后的折现率是,1.75%+25bps;

不应该用1.9%,也不用考虑1.9%了,因为1.9%对应的是5年期债券,我们现在已经是4.5年期债券了,1.9%用不上。

----------------------------------------------努力的时光都是限量版,加油!