开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

安娜徐 · 2021年08月11日

老实请详细解释一下Q2和Q3。

星星_品职助教 · 2021年08月11日

同学你好,

这种太泛的问题实际上是需要学员细化提问范围的,因为不知道需要具体讲解哪个点(如果是整个知识点都不会,是统一回复学员具体视频位置重新学习的)。

下次提问具体一些吧。

--------------

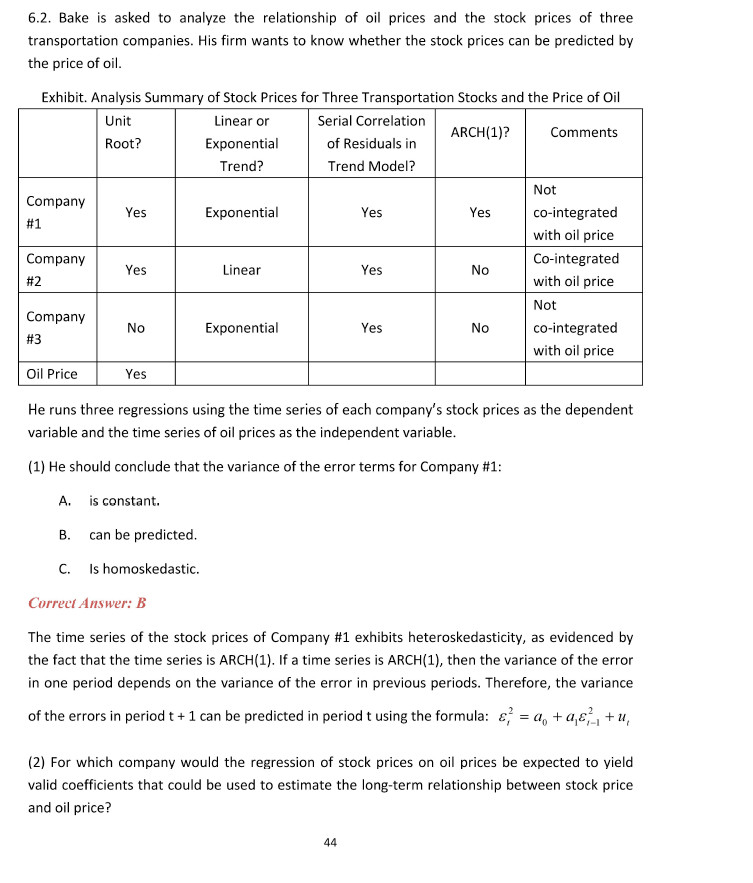

先回复Q2:多个时间序列做回归的前提是1)都没有unit root;或者2)都有unit root且cointegrated(本题情况)。

由于X变量oil price已经确定是有unit root的了,所以Y变量的company也必须有unit root且满足cointegrated。只有company 2满足这个情况。

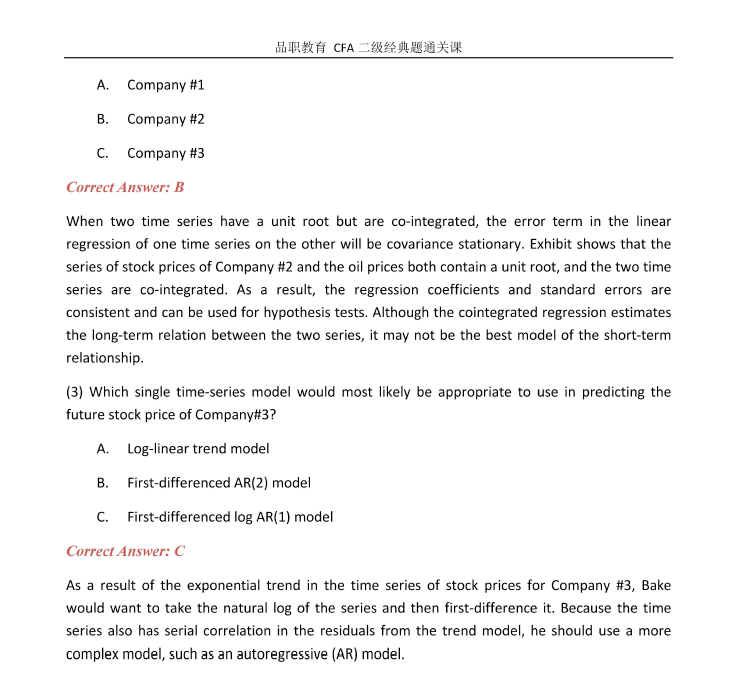

继续回复Q3:这道题最快的方法是用排除法做。

首先company 3是“exponential”的序列,所以需要用log的形式来做,排除B选项。

其次这个time series是有serial correlation的问题的,所以不能用log-linear model,排除A选项。AR模型是此时更优的选择。

这道题的first-difference这个条件没用上,忽略即可。

----

提问比较泛,如果对于具体的哪个点还需要进一步讲解可以继续追问或评论。

老实请详细解释一下Q2和Q3。

老实请详细解释一下Q2和Q3。