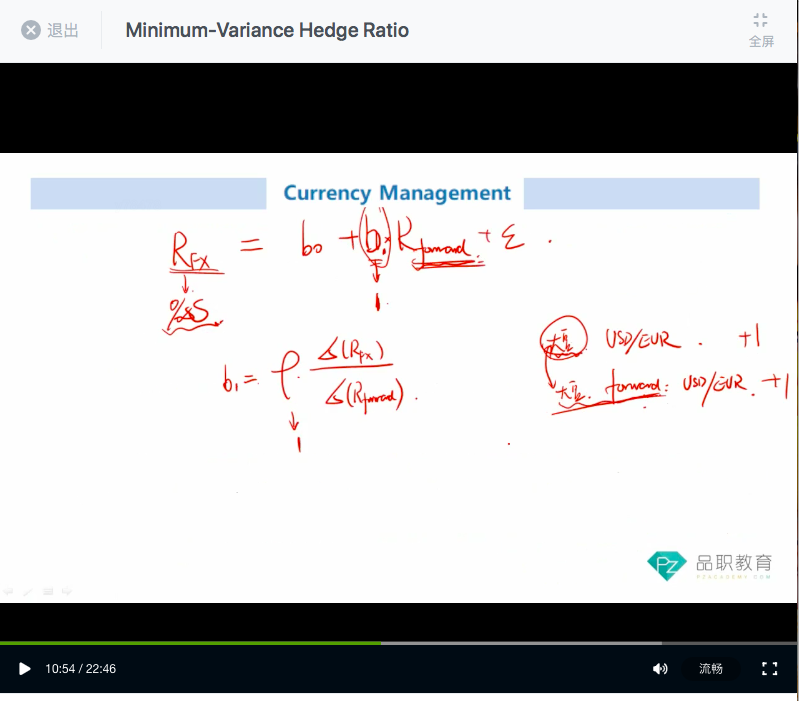

R16讲到currency forward and futures的时候,提到了现货收益和期货收益不同,造成basis risk。

R17讲到MVHR的时候,又说现货收益和期货收益是完全1:1的关系。

这两种说法矛盾了,而且我更赞同有basis risk的说法。

Hertz_品职助教 · 2021年08月09日

嗨,爱思考的PZer你好:

同学你好~

现货和期货之间是存在基差和基差风险的。

基差是在FRM课程里有讲到,我在这里简单说一下

基差:The basis is the difference between the spot price of an asset and its futures price.

Basis = Spot price of asset to be hedged — Futures price of contract used

简单说就是现货价格-期货价格。

那为什么会存在基差,会有不完全hedge情况呢,原因主要有两点:

一是标的的不同,即可能期货的标的不是要hedge的现货,比如我们要hedge苹果价格的风险,但是市场上就是没有苹果对应的期货,所以我们可能选了与苹果变化比较同步的桃子的期货来对冲,这可能造成无法完全对冲;

二是时间上的不同,比如我们现在要hedge现货30天的价格变动,但是市场上就是没有30天的期货合约,比较接近的只有28天的40天的,这时候我们选了28天的期货,也会造成不能完全hedge。

但是在求MVHR的时候,我们知道这本身就是做回归得到的,很多情况下我们是要取近似,取一种假设的,所以这里就可以取假设期货价格和现货价格能够完全替代嘛,这很正常,不存在矛盾的问题。就像要就BSM model的时候,会有很多很多的假设,而且很多假设是在现实中无法实现的,但是这并不影响BSM model在期权定价方面的重要作用呀

----------------------------------------------

加油吧,让我们一起遇见更好的自己!