NO.PZ2020062907000040

问题如下:

甲公司是注册在A市的建筑公司,为增值税一般纳税人。2020年1月,甲公司在B市提供建筑服务,取得含税建筑收入650万元,支付给建筑工程分包商含税分包款320万元。不考虑其他因素,下列说法中正确的是( )。

选项:

A.甲公司应在A市预缴增值税税款 B.甲公司应在B市预缴增值税税款 C.甲公司应预缴的增值税税额为6.06万元 D.甲公司应预缴的增值税税额为9.61万元解释:

本题考查一般纳税人建筑服务增值税的计算,答案是BC。

对于一般纳税人提供建筑服务预缴税款的,应向建筑服务发生地税务机关缴纳税款,即应在B市预缴税款,选项B正确,选项A错误。

对于“营改增”之后的项目,应适用一般计税方法,应预缴税款=( 全部价款和价外费用-支付的分包款)/(1+9%)×2%=(650-320)/(1+9%)×2%=6.06万元,选项C正确,选项D错误。

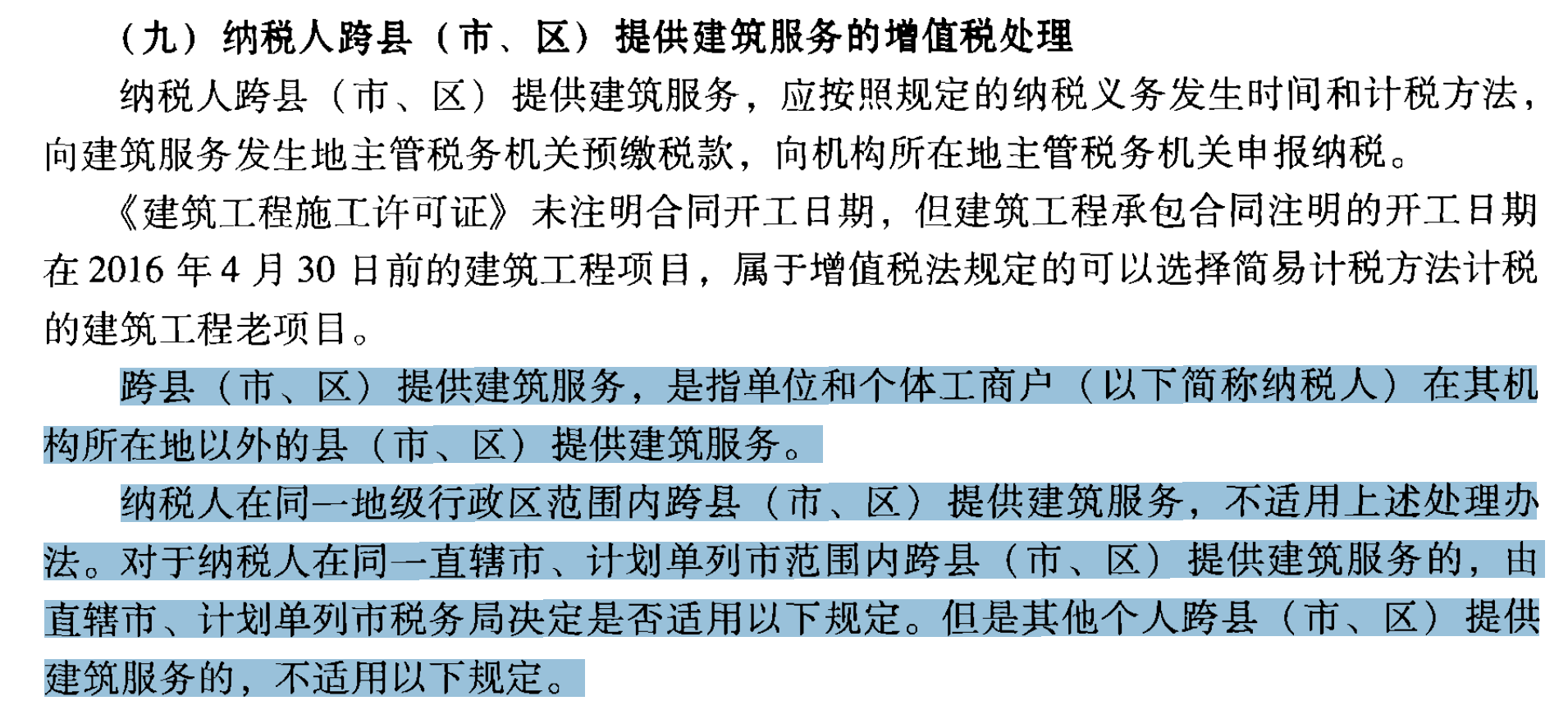

“跨县(市、区)提供建筑服务”这里的跨的是要自治级别以上的?还是像正常比如广州的海珠区和天河区,就要分开预缴?