NO.PZ2020062907000032

问题如下:

甲公司是一家酒业生产企业,为增值税一般纳税人。2020年3月发生了以下销售事项:(1)向乙公司销售了一批黄酒,开具增值税专用发票,收取价税合计款22600元,另外收取包装物押金1400元;(2)向丙公司销售了一批葡萄酒,开具的普通发票上注明金额为25800万元,收取优质费1200元,另外收取包装物押金2450元。合同规定包装物的退还期限为一年,根据历史经验购买方均会在合同期限内偿还包装物并收回押金。不考虑其他因素,甲公司2020年3月增值税销项税额为( )元。

选项:

A.6149 B.6374 C.5706 D.5988解释:

本题考查酒类企业包装物销项税的处理,答案是D。

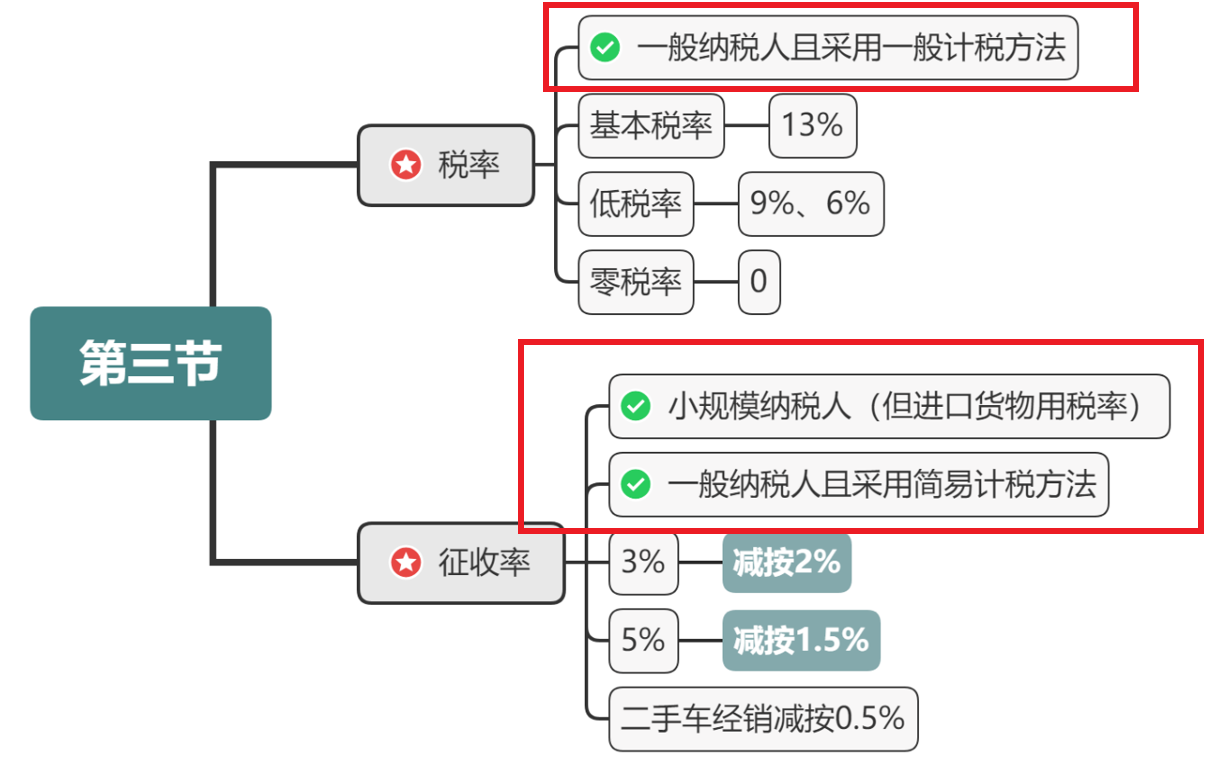

对于酒类包装物押金,除黄酒、啤酒外的其他酒类,收到包装物押金就作销售处理;对于黄酒、啤酒的包装物押金,单独核算的,一年以内且未超过合同规定期限的,不作销售处理,一年以内但超过合同规定期限的,作销售处理。

本题中,黄酒的包装物在一年内且合同规定的期限内返还,因此黄酒的包装物押金不作销售处理,葡萄酒的包装物押金应在收到时就作销售处理。同时收取的优质费1200元应作为价外费用计入销售额一同计征增值税。因此甲公司2020年3月增值税销项税额=22600/(1+13%)×13%+(25800+1200+2450)/(1+13%)×13%= 2600+3388=5988元,选项D正确。

问题如下:

1、就是他卖葡萄酒开了普票, 但是我看上去感觉和专票的作用好像并没有区别,都是13%算,为啥?

2、另外一般说到普票,第一反应就是简易计税法来算,那为啥还是按13%?