NO.PZ2020062906000005

问题如下:

金融企业提供金融服务取得的下列收入中,按“贷款服务”缴纳增值税的有( )。

选项:

A.买入返售金融商品利息收入 B.以货币资金投资收益的保底利润 C.融资性售后回租业务取得的利息收入 D.金融商品持有期间取得非保本收益解释:

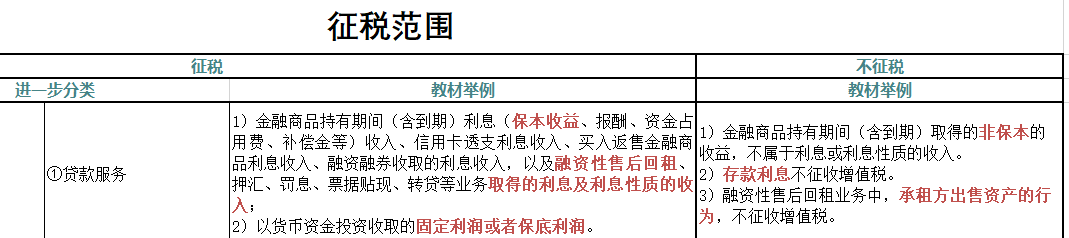

本题考查增值税中贷款服务行业的征税范围,答案是是ABC。

增值税中贷款服务征税范围包括:金融商品持有期间(含到期)利息(保本收入、报酬、资金占用费、补偿金等)收入、信用卡透支利息收入、买入返售金融商品利息收入(选项A正确)、融资融券收取的利息收入,以及融资性售后回租、押汇、罚息、票据贴现、转贷等业务取得的利息及利息性质的收入(选项C正确)。

金融商品持有期间(含到期)取得的非保本的投资收益,不属于增值税应纳税的利息或利息性质的收入,不征收增值税,因此选项D错误。

同时,以货币资金投资收益的固定利润或者保底利润,按照“贷款服务“缴纳增值税,选项B正确。

如果是以货币资金投资收益的非保底利润,需要按“贷款服务”征税吗