老师您好,

我不理解risk在不卖空的情况下如何parity,可以用bond跟stock举例一下吗,举例两种risk factor吧

Shimin_CPA税法主讲、CFA教研 · 2021年07月21日

嗨,从没放弃的小努力你好:

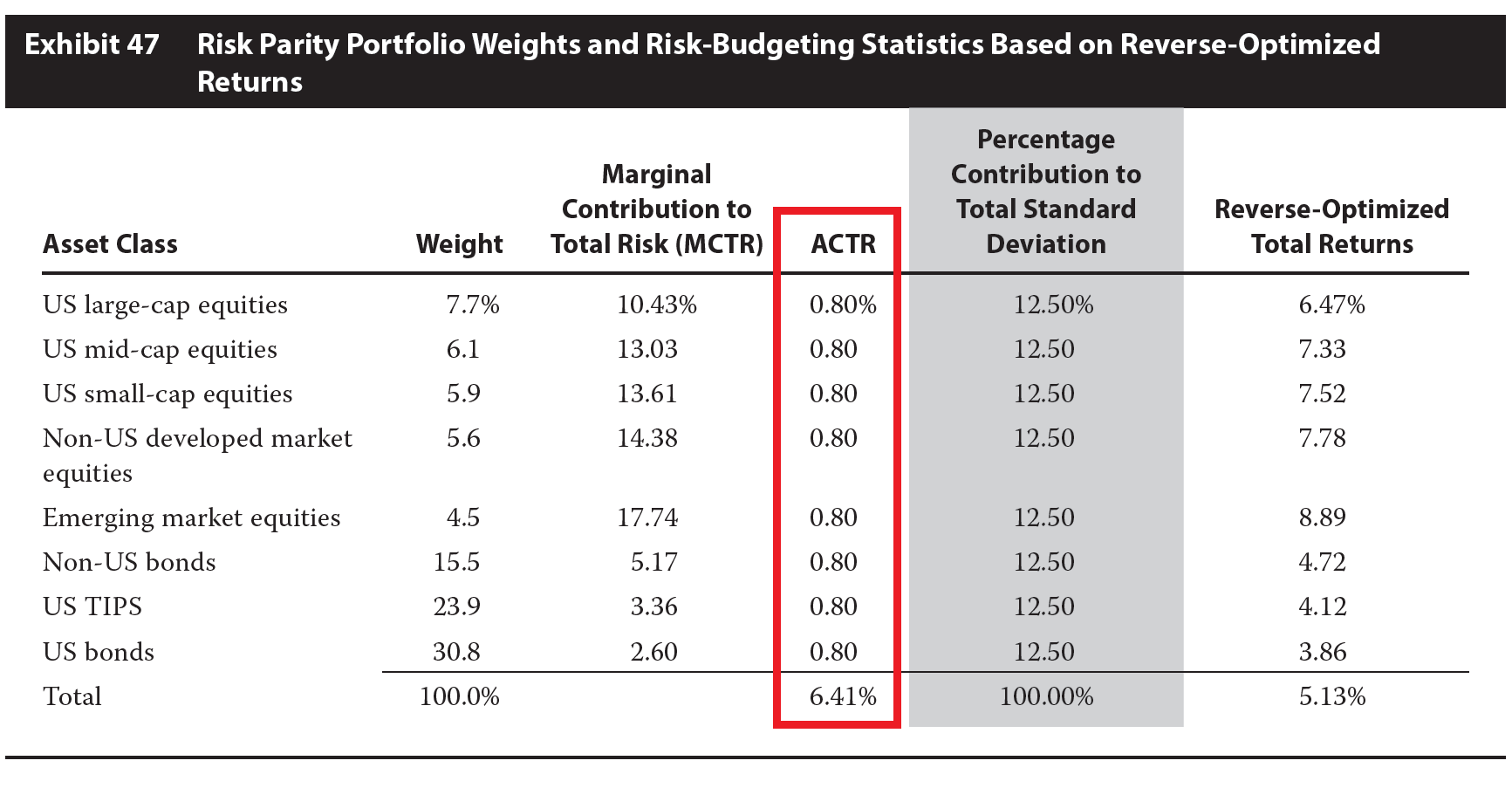

risk parity的方法并不care risk factor有几种。它的目标是使得每个资产对总风险的贡献度相同,表达式ACTR1=ACTR2=...=ACTRi。因为它认为贡献度相等时,资产分散化的效果越好。原版书给的例子如下:红色框里面的代表是 所有资产类型的ACTR都相等,都是0.8%,此时达到risk parity。

如果不卖空,投资者可以采用加杠杆的方式来增加风险。也就是说,向银行以无风险资产的利率借款,投资有风险的资产。借的时候risk free,投资的时候风险资产继续按照risk parity 的方法 计算出各个资产的比例。我们最终要求的是每个资产配置的权重是多少,也就是上面这张表格中的weight, 而目标是使得每个资产ACTR都相等。

----------------------------------------------加油吧,让我们一起遇见更好的自己!