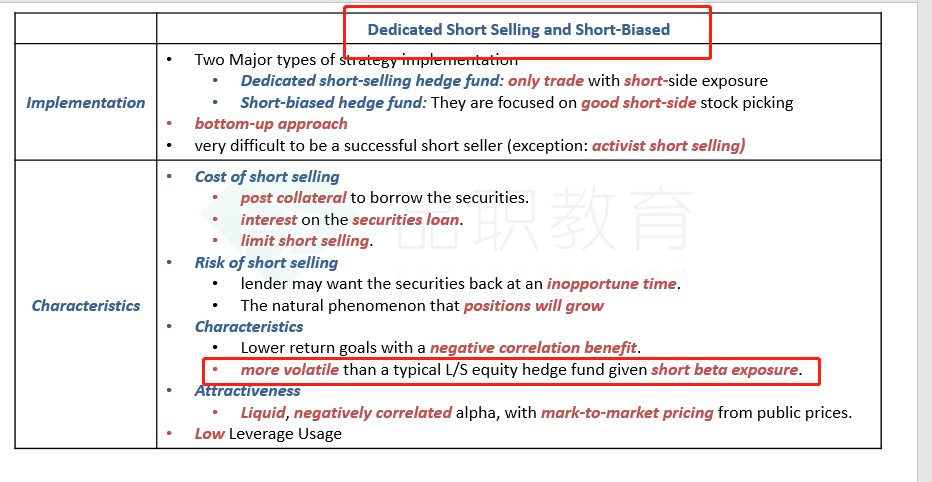

这里的意思是,长期来看也是债券降低volatility的效果比alternative更好吗?(也就是说长期来看,不选择债券做diversifier,不是因为债券不够diversify而是因为债券收益率太低?)

伯恩_品职助教 · 2021年07月19日

嗨,爱思考的PZer你好:

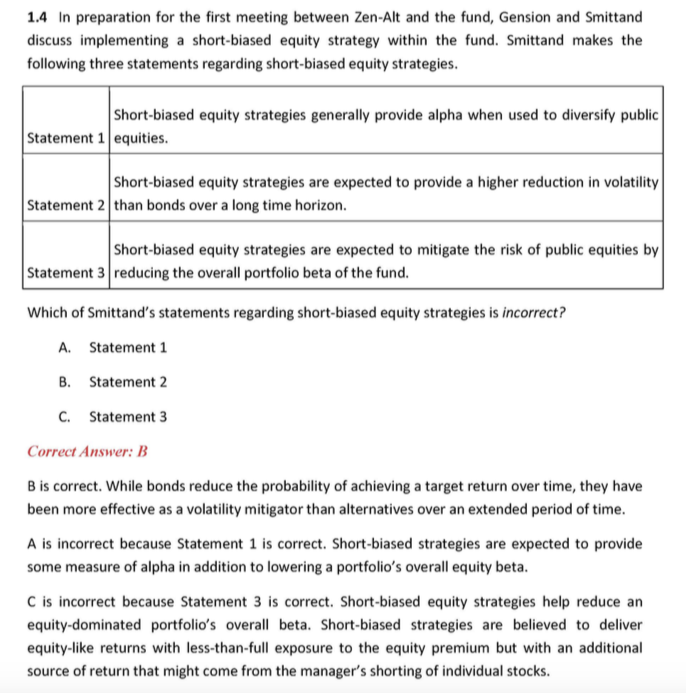

reduction in volatility就是diversification吧 我觉得是这样的,分散化最重要的作用是减少风险。但是做空会有更多的风险。或者我简单说一下。如果听不懂的话,真心建议听一下李老师的视频。这里我用自己的理解做解释。我们做分散化的目的,是希望不受系统性风险的影响,以减少波动率,如果我们加入一个波动很小的,并且关系小的asset(即β是不同的),就会减少组合的波动率,但是如果组合里加入一个比原来波动率还要大的资产,只会增加整个组合的波动率。另外做空还要很多其它风险,只会增加整个组合的风险(前提这个不是用来做对冲的,如果是做对冲的,会降低,但这个策略不是用来对冲下跌风险的。这个需要首先去理解。这个如果不知道,建议真的一定一定重新学一下这个基础。)

长期来看,也是债券分散化效果更好,但是return无法满足要求,所以不用债券——可以这么理解。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

伯恩_品职助教 · 2021年07月16日

嗨,爱思考的PZer你好:

这里的意思是,长期来看也是债券降低volatility的效果比alternative更好吗?(也就是说长期来看,不选择债券做diversifier,不是因为债券不够diversify而是因为债券收益率太低?)——这好像和这个题没什么关系把?然后单纯的解释这个问题,一般来说短期来看降低组合波动率最好的是债券,长期来看选择alternative是因为alternative有更好的收益。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!