NO.PZ2020090603000010

问题如下:

下列各项说法中,符合境外所得抵免相关规定的是( )。

选项:

A.对于境内符合认定的高新技术企业,在计算境外抵免限额时可按照15%的优惠税率计算境内外应纳税总额 B.采用简易办法计算抵免境外税额时应遵循“不分国不分项”原则 C.境外所得采用我国税法规定的简易办法计算抵免额的,不适用税收饶让抵免 D.某居民企业位于A国的分公司按规定计算的2019年4月1日至2020年3月30 日的利润及已纳税额,应在我国2019年度计算境内外应纳税额中抵免解释:

本题考查境外所得抵免的相关规定,答案是AC。

选项B错误,采用简易办法计算抵免境外税额时,遵循的是“分国不分项”原则;选项D错误,对于分支机构所在国纳税年度的规定与我国规定的纳税年度不一致的,应以境外分支机构所在国纳税年度结束日所载的我国纳税年度进行抵免,因此A国分公司2019年4月1日至2020年3月30 日的利润及已纳税额应在2020年度进行抵免。

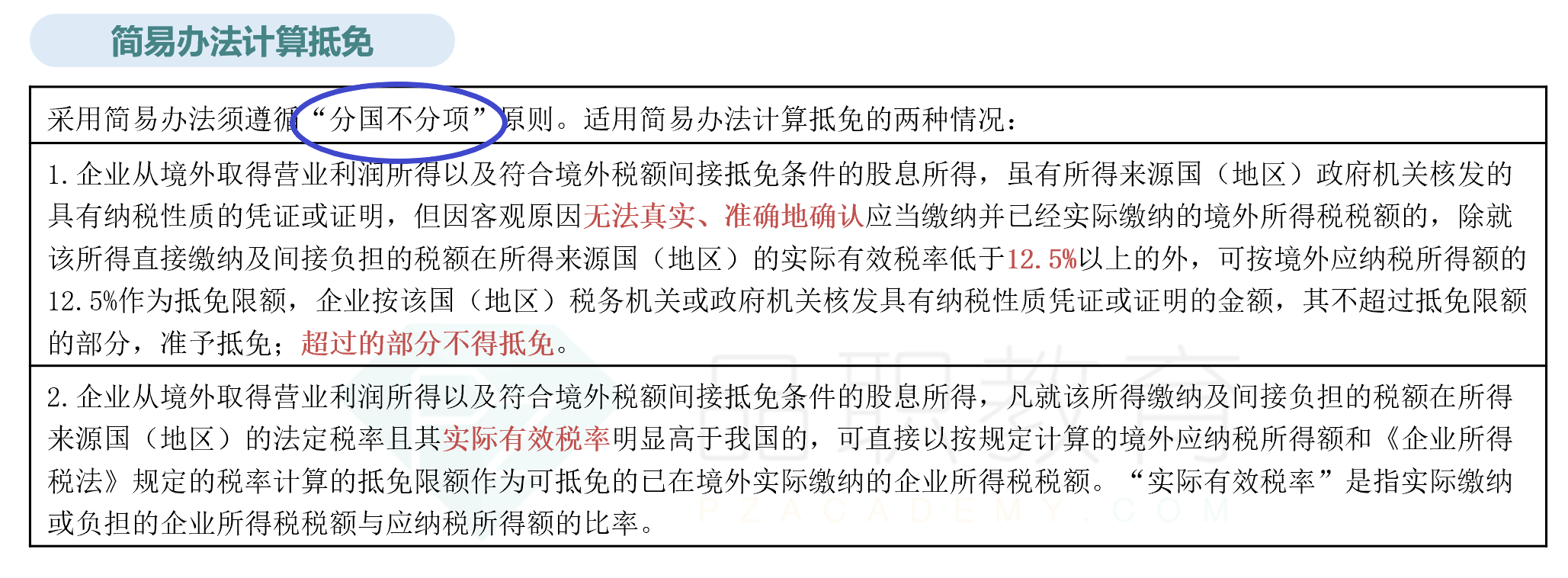

采用简易办法计算抵免境外税额时应遵循“不分国不分项”原则

问:1.“采用简易办法计算”是怎么样的办法?

2.不分国不分项和分国不分项不是应该使用一样的税率吗,这样的话不就导致不分国不分项永远比分国不分项好?那什么时候选择分国不分项呢?