这题书里答案在计算exposure的时候用二叉树,而课后题讲解中用的不是二叉树,请回复哪种方法正确

WallE_品职答疑助手 · 2021年07月11日

嗨,从没放弃的小努力你好:

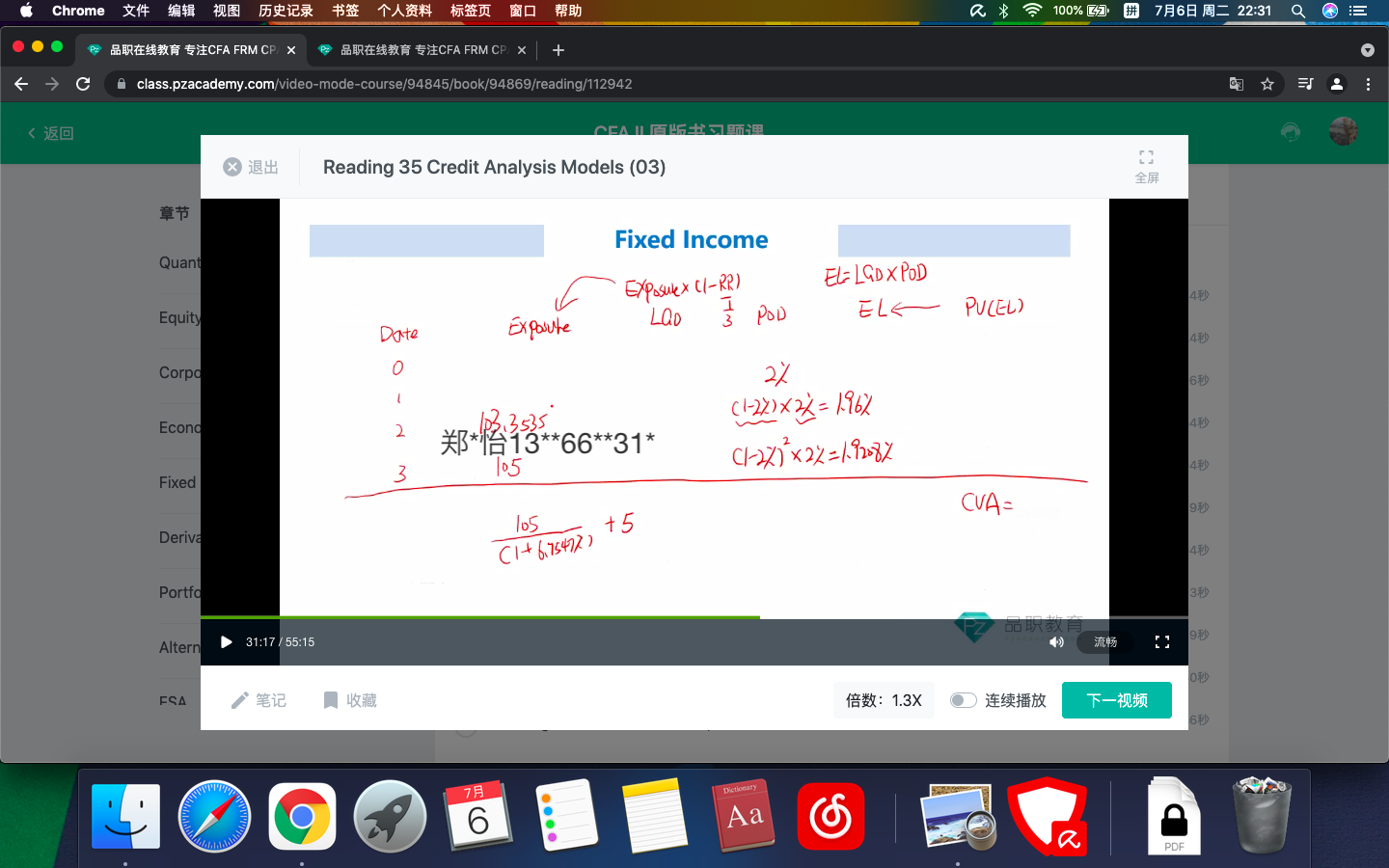

这并不冲突的哈,老师的方法是从后往前把每个DATE上的现金流作为一个整体往前一起折现,Date 3就是105,往前用forward rate折现。得到103.3535.

而书上的方法,就是着眼在Date 3,考虑各个节点的情况最上面的value, 97.0584算了一次,中间的value 98.4076 算了2次(2时间到3时间的箭头有2个),99.5404算了一次,再加上coupon 因此加权平均得到了103.3535.

这里97.0584,98.4076 和99.5404其实都是之前求VND的时候从后往前折现算出来的,因此不管你是作为整体从后往前折现,还是分开看二叉树上各个节点现金流,并做加权平均,得到的答案都一样。

关于用哪一种方法取决于你的习惯,您要是觉得答案的思路比较顺,可以用答案的方法去做,结果并不冲突。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

WallE_品职答疑助手 · 2021年07月07日

嗨,努力学习的PZer你好:

二叉树是求VND的,您截屏的地方是求CVA的,答案求CVA的方法和老师一样。

您的追问,因为这是平价发行的债券,coupon 当然等于YTM,这样分子和分母的百分比部分才相等,折现出来才等于100.

YTM是持有到期的收益率,spot rate是收益率曲线, 除非收益率曲线是平的,才会相等。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

Zxxyyy · 2021年07月08日

所以习题课这个老师的求法不对是吗,还是应该以原版书为准?