开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

minotaur · 2018年01月27日

问题如下图:

选项:

A.

B.

C.

D.

解释:

求详细解释,完全不懂

orange品职答疑助手 · 2020年03月02日

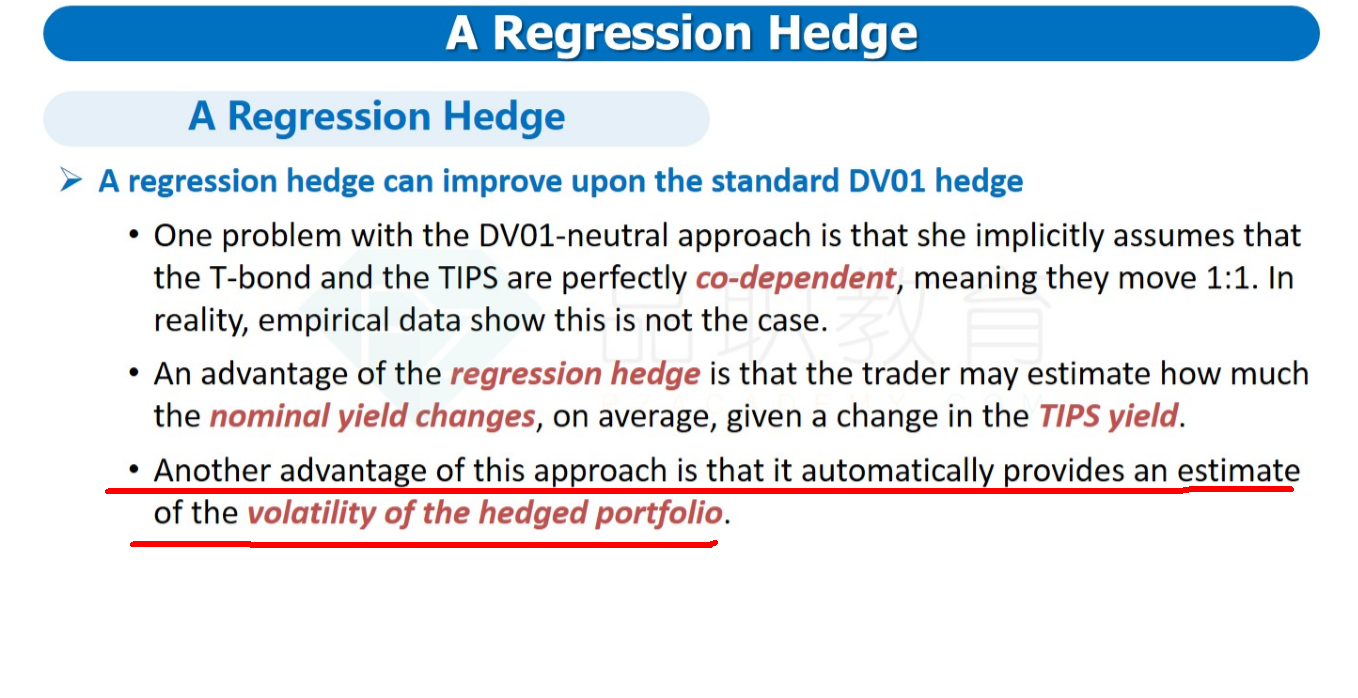

同学你好,因为DV01是假设利率是1:1变动的,而regression hedge首先对利率的变动进行了一次线性回归。在进行回归的时候,在做线性回归里,不是要使残差最小嘛,残差平方和的定义跟波动也就是方差的定义很类似,所以在做线性回归的过程中,就暗含着对它的波动率进行了估计,大意是这个逻辑。

大概了解下,掌握个结论我觉得就可以了。同学如果想了解更具体的话,也可以看下原版书相关内容。

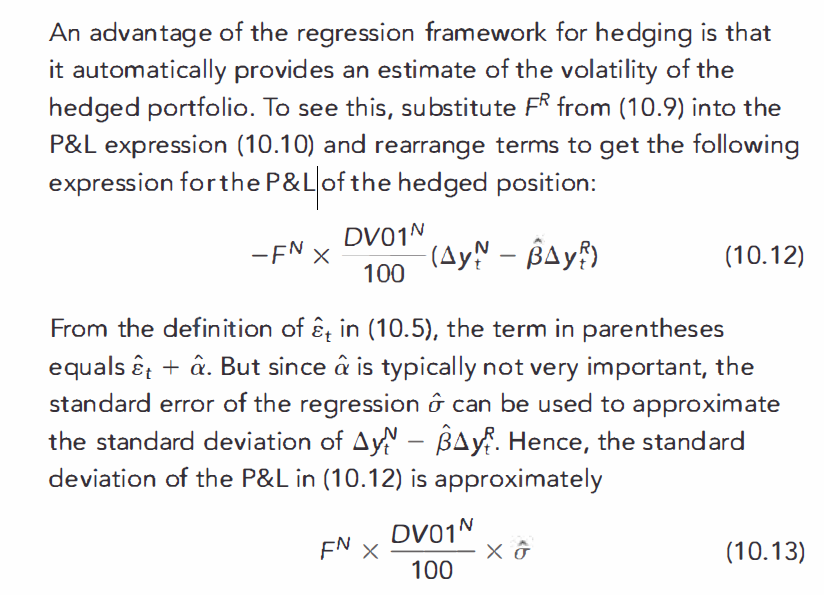

10.5式如下

orange品职答疑助手 · 2018年01月28日

请听课

佩奇_ · 2020年03月01日

请问这句话怎么理解?DV01是如何对对冲组合的波动性进行估计的?

老师能不能讲一下C为什么不对?谢谢!

意思是回归对冲可以动态估计波动?

为什么不是A呢?

想问一下B为什么不对?regression不是通过知道lta y 和 lta H 更精确的比率来求得合适的对冲量吗

请听课

请听课