韩韩_品职助教 · 2021年06月29日

嗨,爱思考的PZer你好:

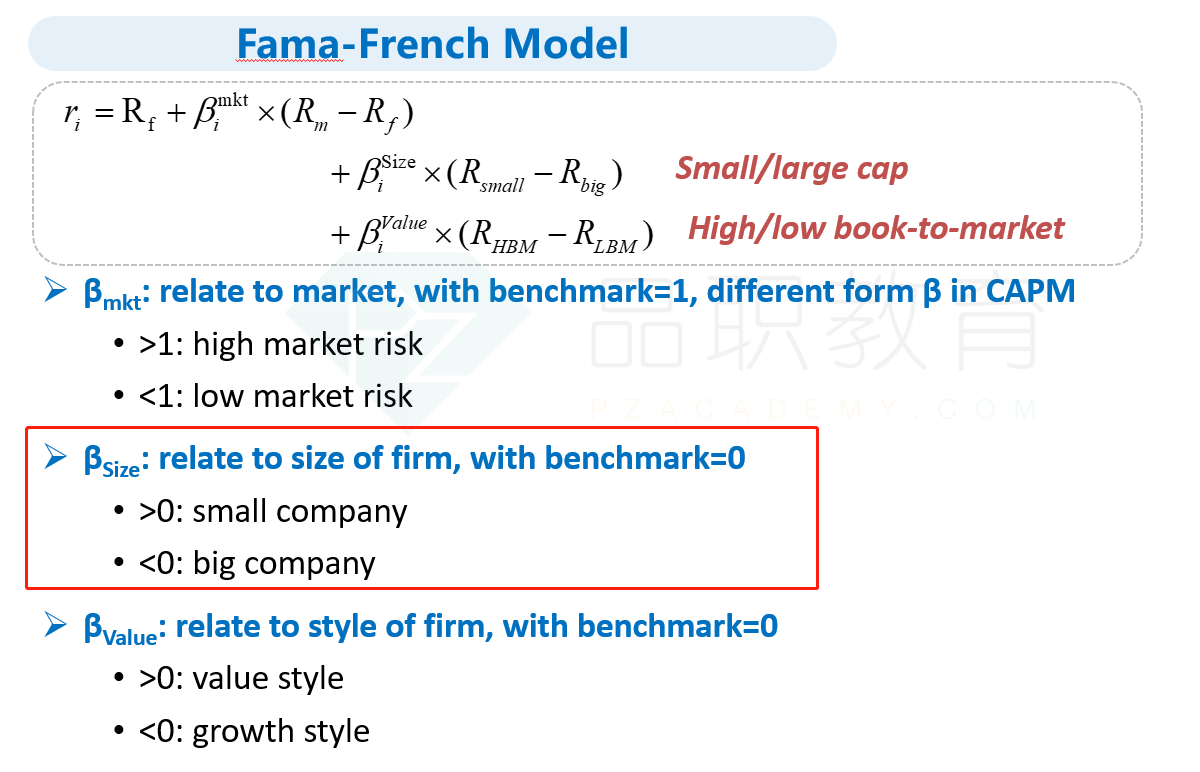

同学你好,我来配合讲义截图给你解释一下。来看Value这个因子,我们是用R high book to market - low book-to-market; High book to market 代表的是value型股票,而low book to market 代表的是成长股。

你可以这样想,成长型股票的代表是科技股,科技公司通常book value低,因为他们账面上的资产主要就是电脑、软件或者其它技术系统,但科技公司市值很高,因为投资者看好它开发的一些项目,所以成长型股票的book-to-market value低。反之,价值型股票,book-to-market value高。

成长型股票的风险更大,也即Re(投资人要求回报率)更高。但是FFM公式求的是投资人的要求回报率,公式中用的都是历史上实际的收益率R(HBM)-R(LBM),价值型股票的历史回报率是要高于成长股的。所以是beta大于零,是价值型股票,beta小于零是成长性股票。

----------------------------------------------努力的时光都是限量版,加油!