开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Sandy · 2021年06月27日

品职答疑小助手雍 · 2021年06月27日

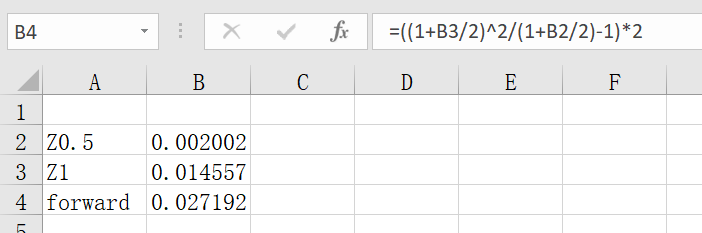

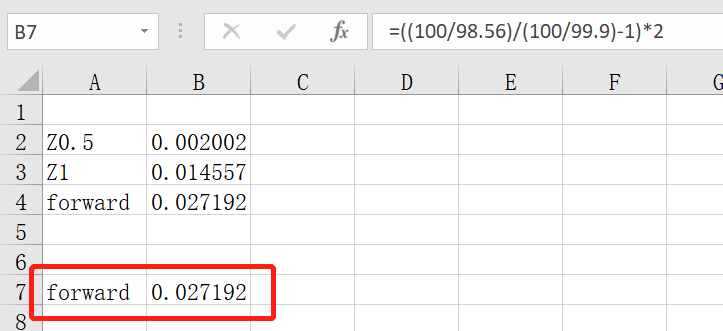

例题解法是方便理解的,过程如下图:

其实做题的话,直接把1年期的收益率+1,然后(除以0.5年期的收益率+1),减一之后再乘以2就能得到0.5到1年期的forward rate了。如下图: