这道例题太诡异了!

首先,2年以后债券的Macaulay duration居然没有变化;

其次,直接拿coupon再投资收益率增加的1%等同于整个债券收益率增加1%

无法理解!

pzqa015 · 2021年07月02日

嗨,努力学习的PZer你好:

首先,2年以后债券的Macaulay duration居然没有变化。

其次,直接拿coupon再投资收益率增加的1%等同于整个债券收益率增加1%

无法理解!

------------

同学你好

这道题我重新帮你顺一下思路。

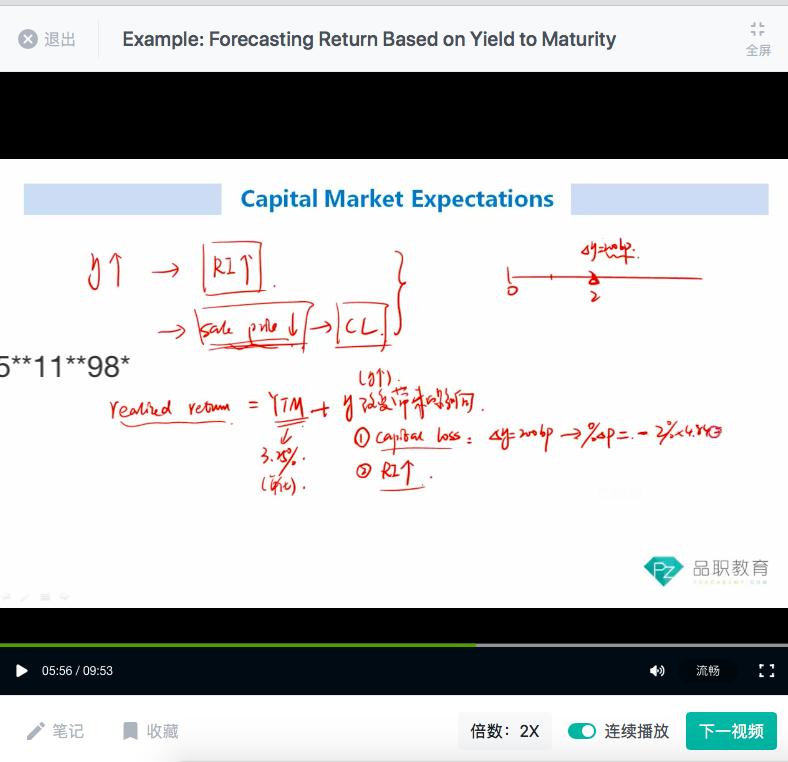

这道题考点是持有债券一段时间的expected return=YTM+收益率曲线带来的收益率变化。

如果持有期间收益率曲线未发生变化,则持有债券的收益expected return=YTM(买入时的要求回报率);

如果收益率曲线发生变化,则会影响coupon的再投资收益产生reinvestment risk以及影响capital gain/loss产生price risk(△P/P=-△y*MD)。此时,expected return=YTM+△RI+price return①。

具体来看,如果收益率曲线上各个期限利率都提高,则△RI>0,price return<0;若收益率曲线上各期限利率都下降,则△RI<0,price return>0;同时,如果investment horizon>macaulay duration,那么reinvestment risk影响超过price risk(比如,如果investment horizon>macaulay duration,同时收益率曲线上各期限利率都提高,则△RI>0,price return<0,但|△RI|>|price return|,此时,expected return>YTM,也即收益率曲线上升,导致持有收益率(年化后)高于期初的YTM;如果investment horizon<macaulay duration,同时收益率曲线上各期限利率都提高,则△RI>0,price return<0,但|△RI|<|price return|,此时,expected return<YTM,也即收益率曲线上升,导致持有收益率(年化后)低于期初的YTM;如果investment horizon=macaulay duration,同时收益率曲线上各期限利率都提高,则△RI>0,price return<0,但|△RI|=|price return|,此时,expected return=YTM,即持有期间收益率曲线变动对持有收益率(年化)没有太多影响,持有收益率(年化)基本等于买入时的YTM)

在上面理论的基础上,我们来看这道题。

题目首先计算macaulay duration,根据modified duration=macaulay duration/(1+ytm)这个公式,我们可以计算出期初买入时,portfolio的macaulay duration=4.84*1.0325=5.0,那么,如果投资期限是5年,macaulay duration=investment horizon,price risk与reinvestment risk可以相互抵消,收益率曲线变动对持有期收益率几乎没有影响,expected return年化后=YTM。

然后根据题目已知条件,未来两年,收益率曲线将上升2%。分别让计算持有2年、5年、7年的预期收益率。

首先,期初已知MD=4.84,持有期△y=2%,△P/P=-MD*△y=-9.68%,只要投资2年及以上(因为利率用了两年提高2%),price return都是-9.68%(非年化)。

我们以2年、5年为例计算△RI。

投资2年时:

本题假设利率平缓上涨,每年增长1%。那么,第一次利率上涨是发生在第一年末,影响第第二年的再投资收益,所以第一年末收到coupon在第二年的再投资收益上涨了1%;第二次利率上涨发生在第二年末,影响收到coupon在第三年及以后年份的再投资收益。

由于投资期只有两年,因此,只有第一年末的coupon在第二年的再投资收益增加1%,不存在第三年及以后年份的再投资收益。

所以,如果投资两年,总的△RI=1%,price return=-9.68%,所以根据公式①expected return=3.25%-9.68%/2+1%/2=-1.09%,相当于年化的expected return为-1.09%。

投资5年时:

投资5年的price return不变,仍为-9.68%。

而coupon的再投资收益发生变化,因为从第二年末,第三年初开始,再投资收益增加2%,影响第三年、第四年、第五年的coupon再投资收益。所以,coupon的再投资收益增加额为1%(第二年期间)+2%(第三年期间)+2%(第四年期间)+2%(第五年期间)=7%,

所以,如果投资5年,总的△RI=7%,price return=-9.68%,根据公式①expected return=3.25%-9.68%/5+7%/5=2.714%。

以此类推。

这道题的思考方式比较新颖,同学自己慢慢琢磨一下这个过程。

----------------------------------------------

努力的时光都是限量版,加油!