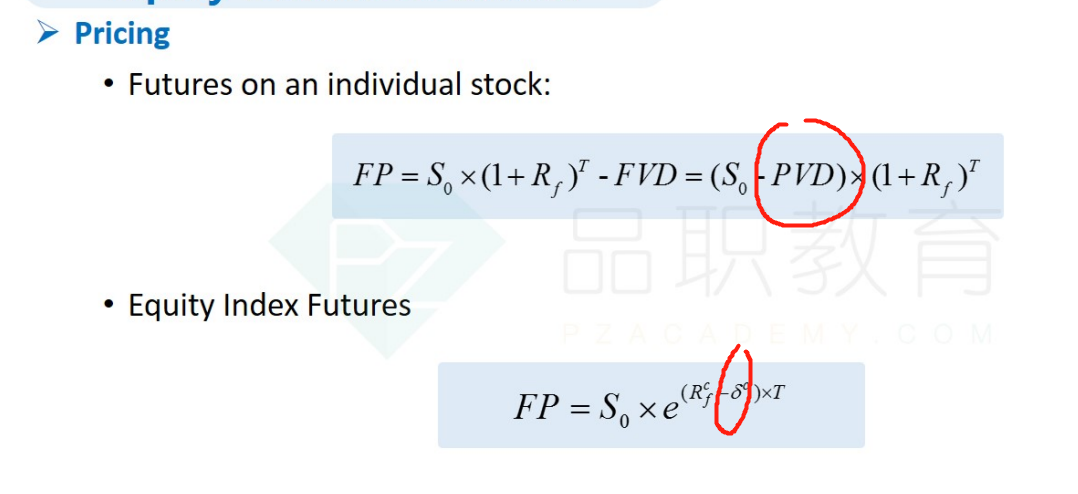

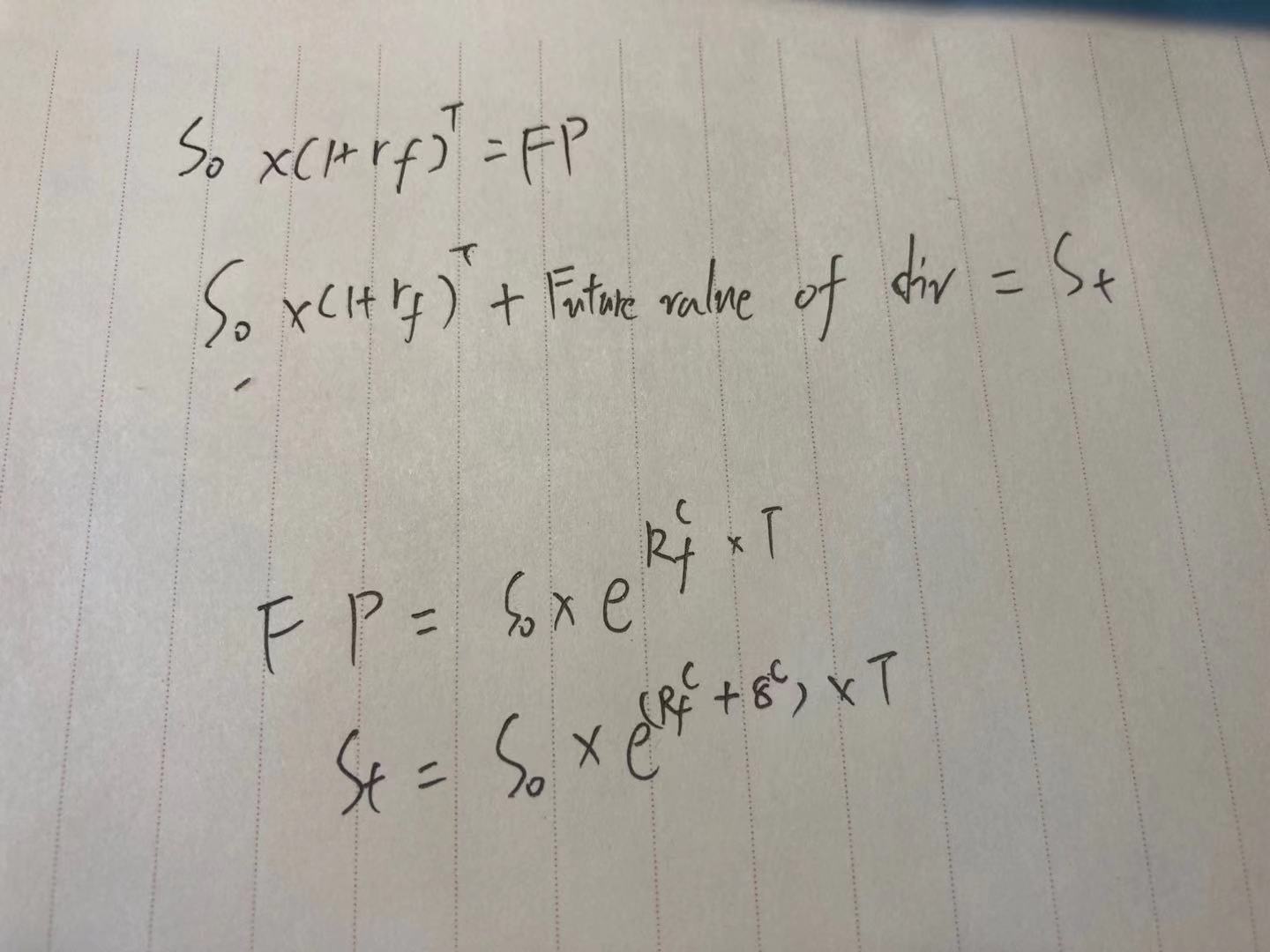

这里一直没想明白,下图手写↓为我的观点。为什么我的观点是不对的?

因为讲义给的公式在s0就把未来的pvd给减掉了,我觉得不太合理吧?因为你pvd都还没发生呢?应该是st的时候,既包含了正常s0*(1+rf)本金的价值再加上fv of div(因为这时候才有已经实现的div)。

而future price直接等于s0*(1+rf)即可,因为本来s0就是不包括div的。然后st=s0*(1+rf)+fv of div

从而得出fp=st-fv of div=s0*(1+rf)+fv of div-fv of div=s0*(1+rf)

以上是我的观点,那么老师,为什么我的观点是错的呢