开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

常晓磊 · 2018年01月24日

请问老师关于讲义effective beta的例题中,计算portfolio的收益为什么不是用原来的beta(0.8),而要用1.1,用1.1是考虑了期货以后的收益,而不是单纯的portfolio的收益。

类似的课后第一题中,portfolio的收益是5.1%,market index的收益是5.5%,如果按照例题的target beta*market return%计算的话,portfolio的收益肯定是要大于5.5%

竹子 · 2018年01月29日

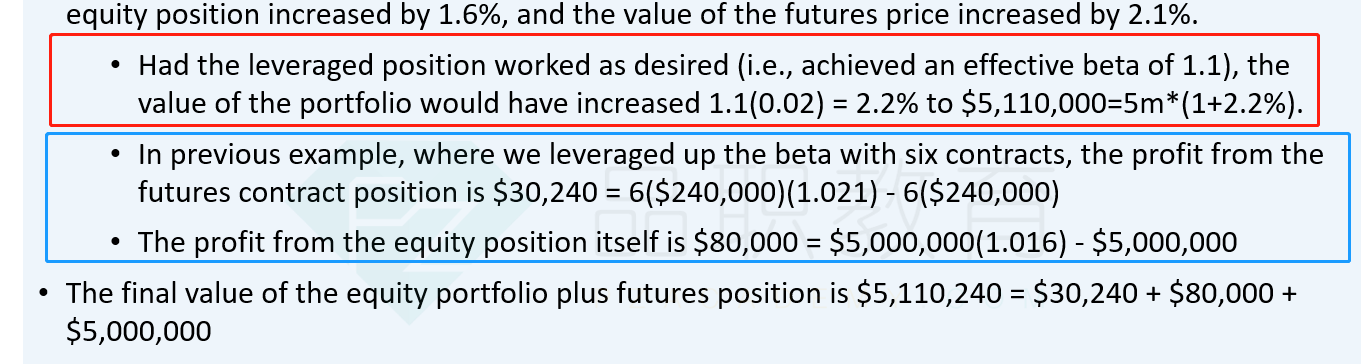

红色是希望得到的

蓝色是实际得到的

并没有重复计算,你可以再听一下基础课,如果理解不了讲义上写的,可以直接按照何老师上课讲的方法计算就行。

竹子 · 2018年01月25日

这个公式的portfolio指的是 Leveraged portfolio,即是equity portfolio+futures所组成的头寸。因为futures一开始的value=0,所以整个Portfolio的value=value of equity portfolio。

在单独计算equity profit的时候用的是equity 本身的beta.

常晓磊 · 2018年01月28日

那这么说的话例题好像是重复计算了,futures的retun又算了一遍