下面是我认为正确的计算方式,麻烦老师指点~

竹子 · 2018年01月24日

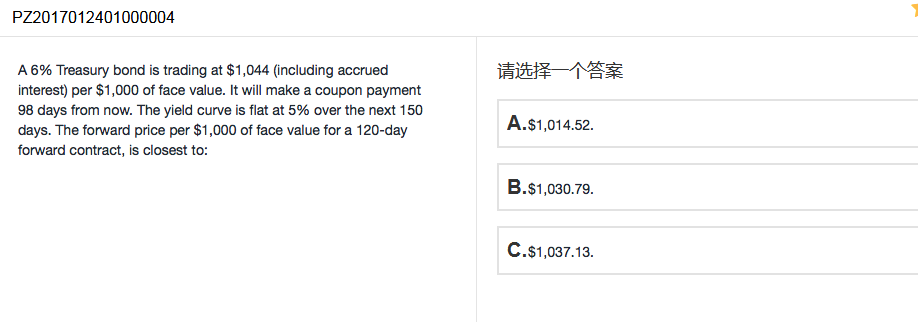

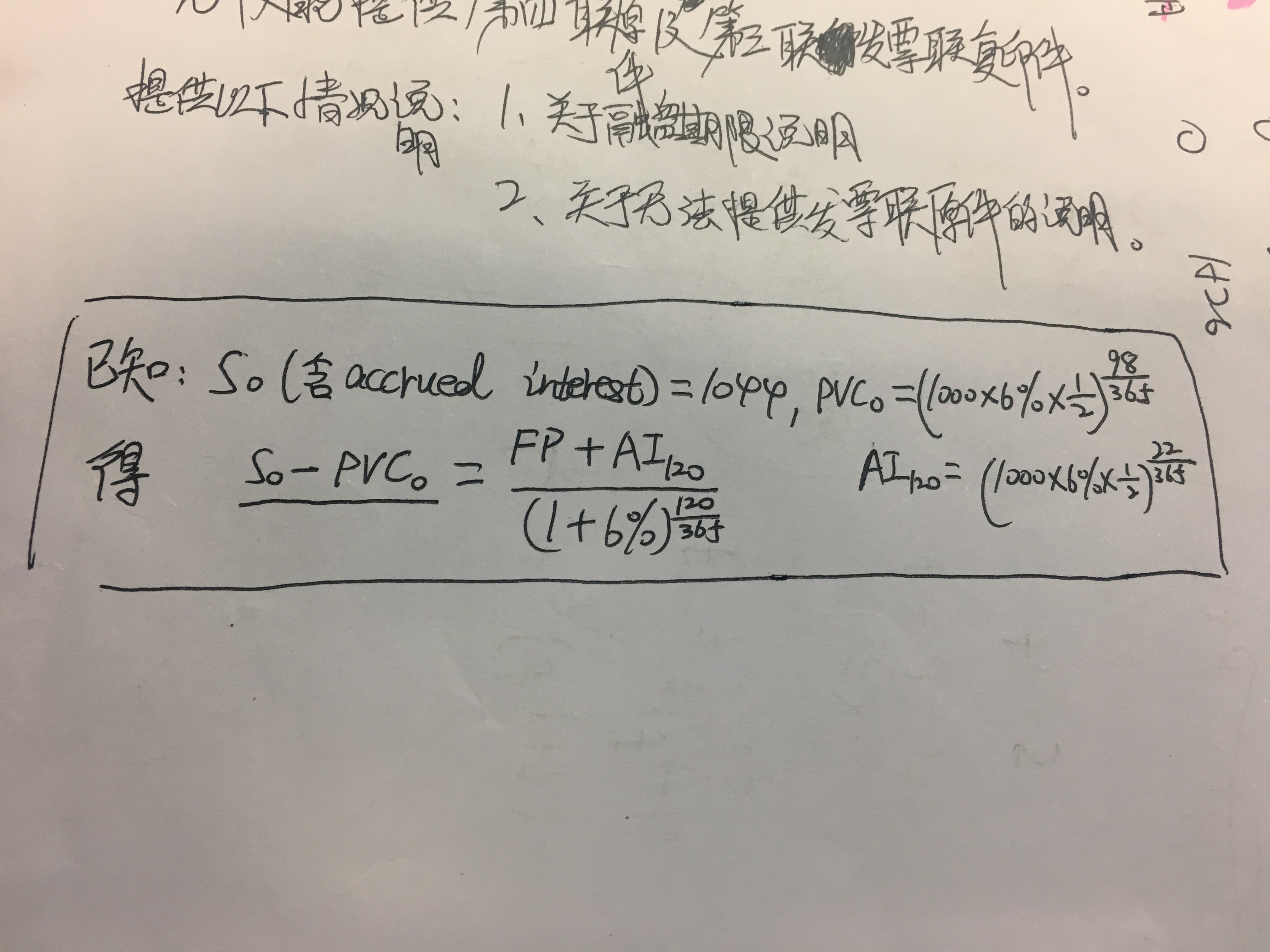

你这样计算出来的FP相当于是clean price,但我们实际交割的现金流是应该包含AI的,即依照你所写的公式中的FP+AI进行交割。

我们之所以在futures里搞这么复杂是因为有的交易所规定的QF是clean的,所以对应的FP也应该是clean的,然后交割的时候要加上AI。

但在forward里,没有什么交易所的规定,双方依照真正的现金流现行交割就可以了, 真正的现金流就是full price,所以在forword里,我们的FP就是FV(S0-PVC0),不用再剔除AI了。

所以在bond forward里,李老师才强调bond forward的计算与equity是一样的,比较简单。

lesley_826 · 2018年01月24日

好的,我回去再看看书,谢谢老师~

竹子 · 2018年01月24日

不客气,加油

lesley_826 · 2018年01月26日

终于想明白了,谢谢老师~~

竹子 · 2018年01月26日

不客气哒