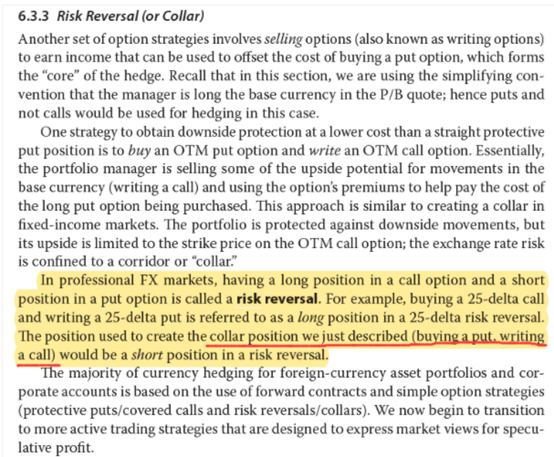

我的理解这里long risk reversal就是相当于short collar,payoff的图形应该是跟bear spread差不多的。但是这里又提到implied volatility,没太看明白考察的是什么。

Hertz_品职助教 · 2021年05月24日

嗨,努力学习的PZer你好:

同学你好

1 押题1.4中提到的是long risk reversal策略,long risk reversal=long call +short put。

本题考察的是隐含波动率对期权价格的影响。

逻辑是long risk reversal策略,需要买call,卖put。如果卖put得到的期权费可以更高,就说明整个头寸可以获得多一点的收益。

而隐含波动率高,期权就贵。所以当卖出的put的隐含波动率相比于买进来的call 的隐含波动率高的时候,说明卖出的put可以收到更多地期权费,于是就有higher profit。

2 long risk reversal≠short collar,collar没有long、short之分。

关于collar和risk reversal策略,我做一下梳理,同学可以看一下:

(1)collar是在默认持有现货头寸(long stock)的基础上-C +P(long put+ short call),教材中对于collar和risk reversal的描述直接是-C+P。下面是教材中中相关的表述:

(2)但严格意义上collar并不等同于risk reversal。

一是collar相比于risk reversal包含了现货头寸;二是risk reversal策略其实long risk reversal 和short risk reversal。Collar是在long stock的头寸上加入了 short risk reversal。

① long risk reversal=long call + short put,它和short underlying一起使用。

② short risk reversal=long put +short call。教材上没有明确区分long/short risk reversal,也没有对collar和risk reversal进行明确地区分,但我们要注意collar相比于short risk reversal是多了一个现货头寸的,并不是等同的。

(3)考试中如果遇到比较collar和risk reversal的题目,则二者是不同的,需要严格区分。

若在题目中给信息时给到collar和risk reversal是一样的,则也是符合教材定义的,不用纠结。

预祝考试顺利~

----------------------------------------------

加油吧,让我们一起遇见更好的自己!