2020的mock 第8题这个公式怎么来的

发亮_品职助教 · 2021年05月24日

嗨,从没放弃的小努力你好:

对于在3级的机构IPS来说,这道题超纲了哈,三级机构IPS没有Sharpe ratio的内容。

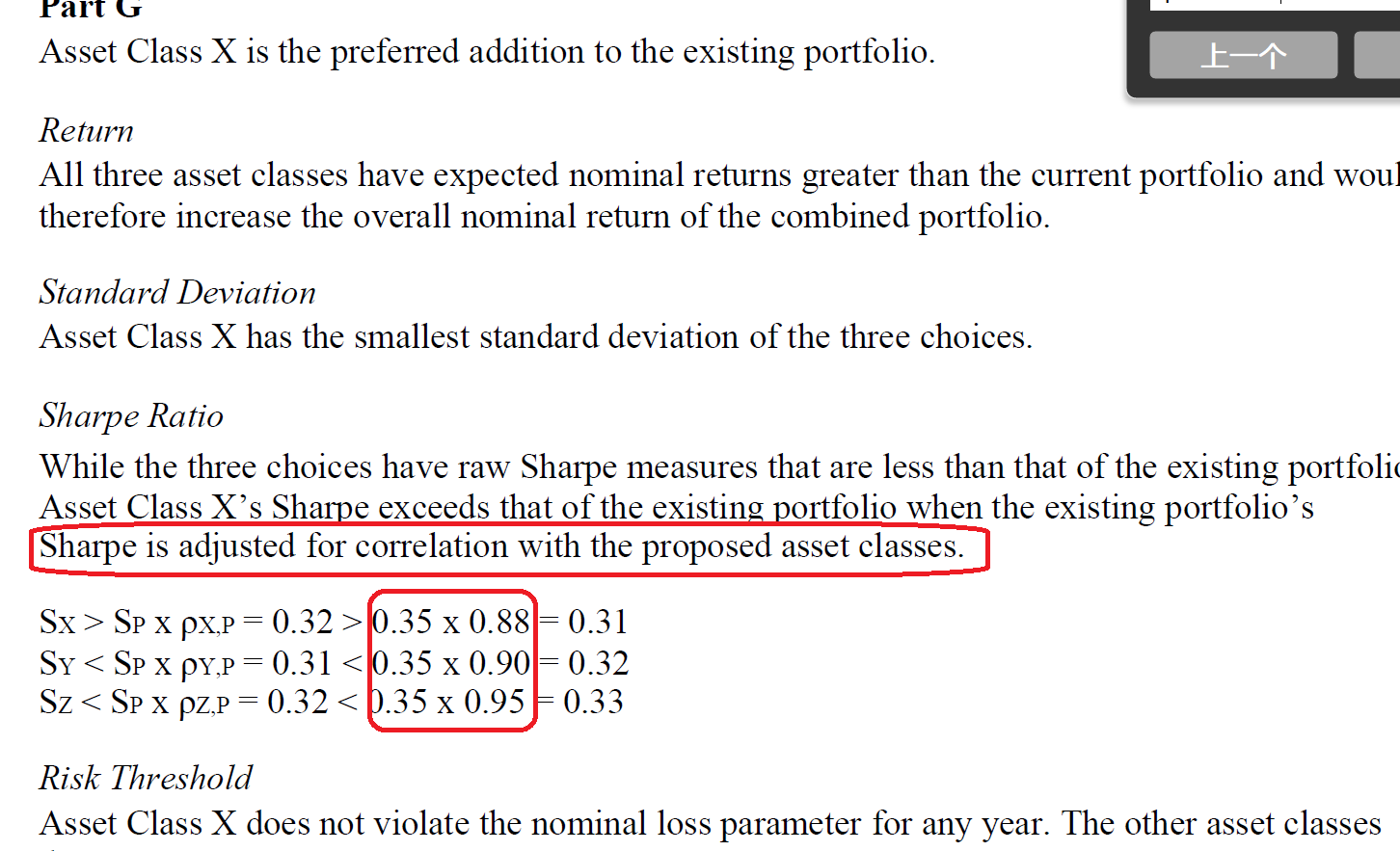

大概说一下,表格里面知道X/Y/Z 3个资产的Sharpe ratio。但这个Sharpe ratio对Portfolio来讲是初始数据,因为各个资产与Portfolio之间还存在一个Correlation的关系。X/Y/Z 3个资产对Portfolio的影响,需要考虑到这个Correlation。

那这里就提供了一种算法,将Portfolio的Sharpe ratio乘以Portfolio与该资产的Correlation,这样就得到了经过Correlation调整后组合的Sharpe ratio,然后再用X/Y/Z各个资产的Sharpe ratio与经调整后Portfolio的Sharpe ratio进行比较。

只有单个资产的Sharpe rataio大于经调整后Portfolio的Sharpe ratio时,加入该资产进入Portfolio才能提高Portfolio的表现。

翻看了机构IPS原版书,没有这个知识点哈,对于机构IPS来说,了解即可。

----------------------------------------------努力的时光都是限量版,加油!

发亮_品职助教 · 2021年05月24日

我也不知道为啥。从考纲上讲,机构IPS没有这个,你可以自己翻翻看? 另外,现在Mock都不是协会出了,是协会分配别人出的,从质量上讲和前几年差远了。我自己感觉是有可能会出现题目与考纲不搭配的情况。