pzqa015 · 2021年05月23日

嗨,努力学习的PZer你好:

可是bond futures 也是100元面值报价啊,那按说不是也要除以100,但公式好像没有

------

因为futures我们计算的是份数,而不是买多少钱的futures,还是举一只面值为100元的债的价格是99元的例子,我们买20000块钱面值的债,共花费99/100*20000=19800元,但我们买了20000/100=200份,所以,可以说买了19800元的债,也可以说买了200份的债,同学这里不用纠结,记住这个区别即可,swap计算的是NP(名义本金),futures计算的是合约份数.

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

jianghaiyang · 2021年05月23日

谢谢,请问固收这里的解题思路与衍生品中用衍生品调duration 是一样的吧?

pzqa015 · 2021年05月23日

嗨,从没放弃的小努力你好:

同学可以这样记,100元面值的swap的BPV是已知数,那么我们最终要计算的是买多少金额的swap,这种swap的面值是100元。就像一只面值为100元的债的价格是99元,那么我们买20000块钱面值的债,共花费99/100*20000=19800元,这里有点绕,同学注意一下即可,用swap于futures最终求的不一样。

----------------------------------------------

努力的时光都是限量版,加油!

jianghaiyang · 2021年05月23日

可是bond futures 也是100元面值报价啊,那按说不是也要除以100,但公式好像没有

pzqa015 · 2021年05月23日

嗨,爱思考的PZer你好:

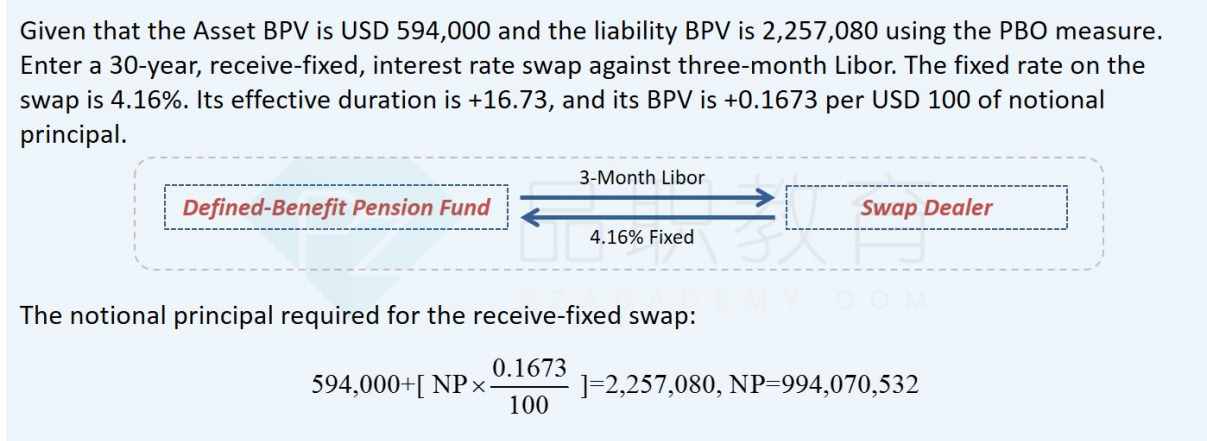

用swap 做overlay要分两步。

第一步:判断现在asset与liab的BPV的状态,从而决定是增加BPV还是降低BPV。

Duration Gap=BPVA-BPVL。

若Gap>0,应降低BPV,用pay fixed swap(这类swap BPV<0)

若Gap<0,应增加BPV,用receive fixed swap(这类swap的BPV>0)

第二步:确定买入swap的名义本金

BPVA+NP×BPVswap/100=BPVL

之所以BPVswap/100,是因为通常情况下题目给定的BPVswap的隐含条件是这份swap的名义本金是100,也就是每100元swap的BPV值。我们因此计算最终需要买多少名义本金的swap(NP)

----------------------------------------------

努力的时光都是限量版,加油!

jianghaiyang · 2021年05月23日

为啥swap是这样规定的呢?futures 就是直接告诉bpv的