开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

廖廖酱 · 2021年05月21日

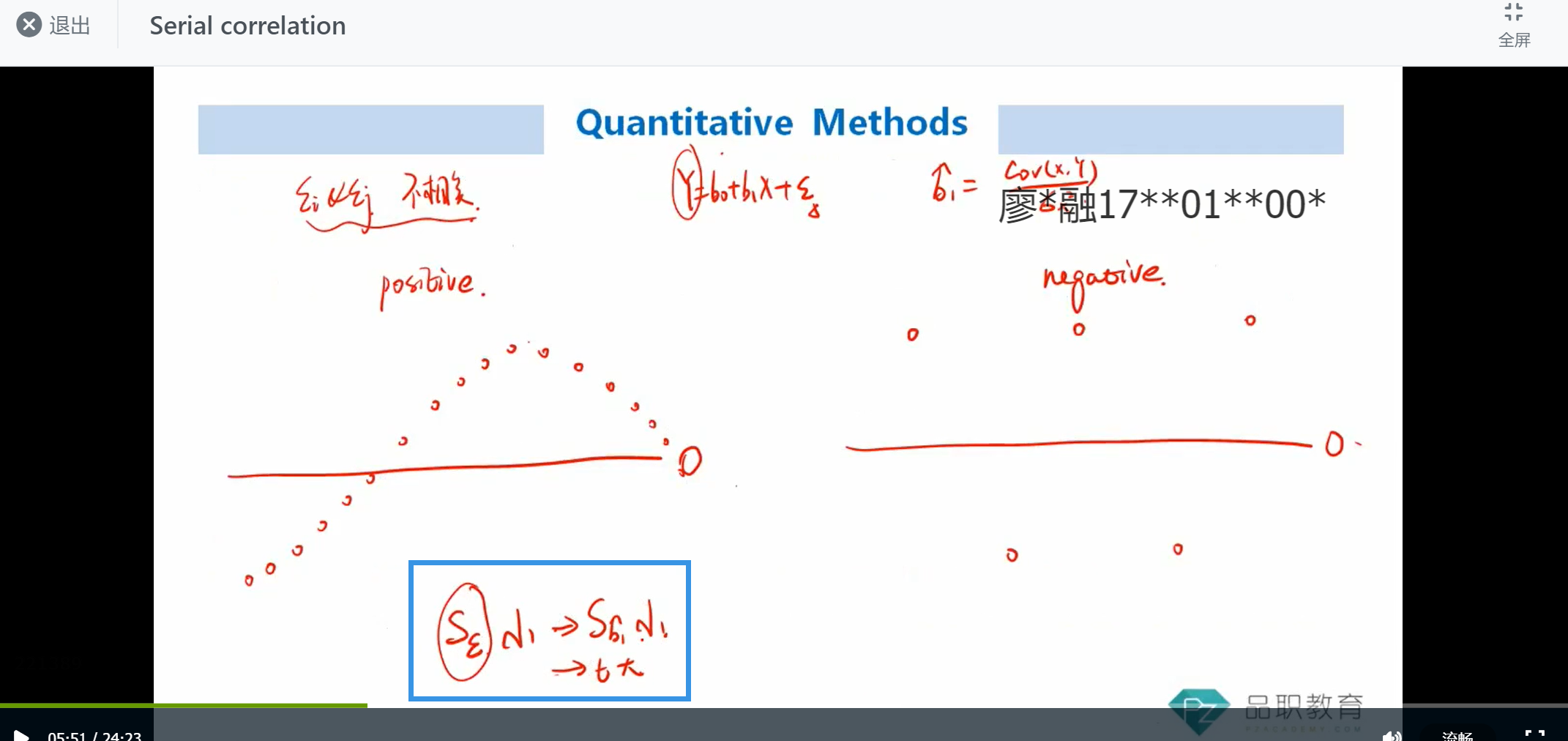

老师你好,在数量serial correalation这课中讲到正向的序列相关会导致error term的标准差比较小,从而估计的b1系数的标准差也会比较小,这里不太明白什么error term的标准差比较小可以得出估计量b1系数的标准差也会比较小的结论??

星星_品职助教 · 2021年05月21日

同学你好,

“error term的标准差和估计量b1系数的标准差”这两者是同向变化的关系。这实际是是数学证明出来的,但原版书上没有讲。

可以简单理解为,残差项的标准差即波动小,说明散点聚拢在方程直线周围。通过紧密的散点所估计出来直线的分散程度也不会很大,即直线系数的标准差小。