发亮_品职助教 · 2021年05月22日

嗨,从没放弃的小努力你好:

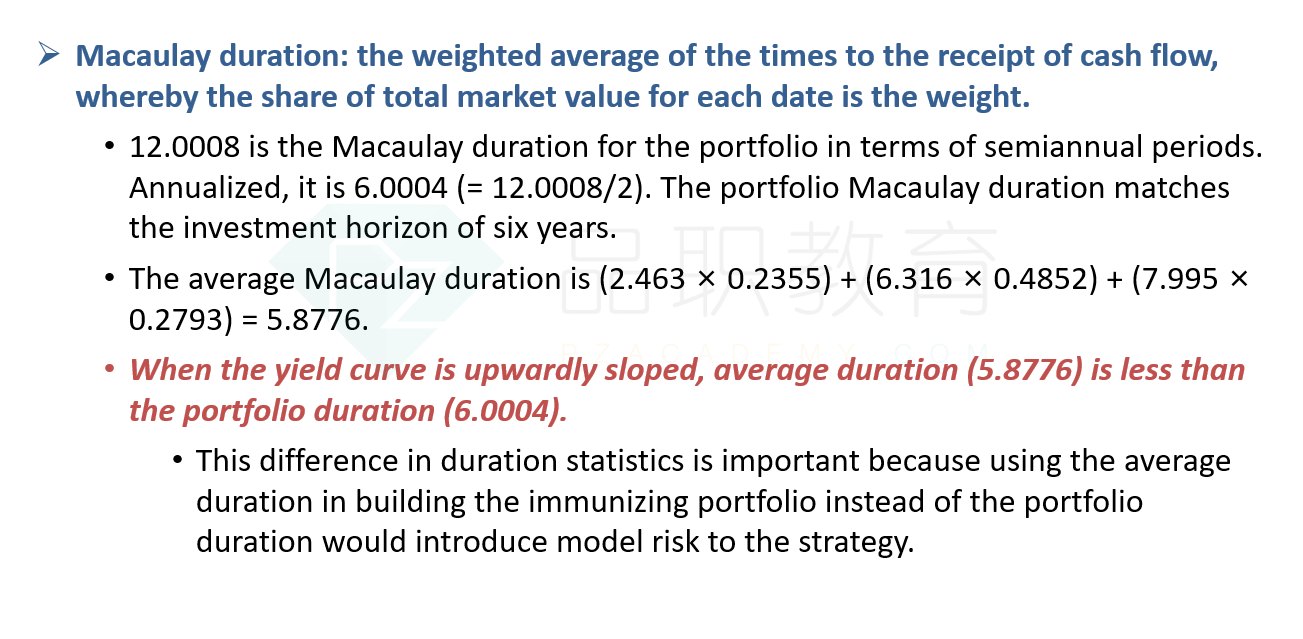

Macaulay duration=5.8776是用简单的加权平均算出来的,即,按照成份债券的权重,对组合内部各个成份债券的Macaulay duration做了简单的平均计算。

已知本题已经是Single liability Duration-matching了,于是知道Portfolio Macaulay duration = investment horizon,由于投资期Investment horizon = 6,所以已知本题Portfolio的真实Macaulay duration=6。

所以,本题确实存在两个Macaulay duration,一个是简单加权平均的5.8776;一个是Portfolio真实计算出来的6。

那这个真实的Macaulay duration是如何算出来的?

他是将Portfolio当成一支大的债券,严格按照债券的Macaulay duration计算方法计算的。

Portfolio各个时间点的现金流已知,就是各个成份债券在该时间点现金流的加总;各笔现金流的发生时间t已知;Portfolio的期初构建成本已知,就是Portfolio market value;那我们就可以按照Macaulay duration的定义,严格的计算出来Portfolio的真实Macaulay duration。

先算出来Portfolio的内部折现率Cash flow yield,然后用该Cash flow yield对各个时间点现金流进行折现,有了各个时间点现金流的现值,我们就可以算出来各时间点现金流占总现金流的比例了,以这个比例为权重,对现金流的发生时间t进行加权,按照这个算法下来,我们就可以算到债券Portfolio的实际Macaulay duration了。

注意,在按照定义计算Macaulay duration时,组合内所有债券的现金流都使用了相同的折现率,即Portfolio cash flow yield。

简单的加权平均算Macaulay duration,没有考虑到3支债券的Yield不同,所以做简单的加权平均算的5.8776有误差。而用Macaulay duration的定义计算的话,是把Portfolio当成了大债券,每一笔现金流都用到了相同的Yield折现率。

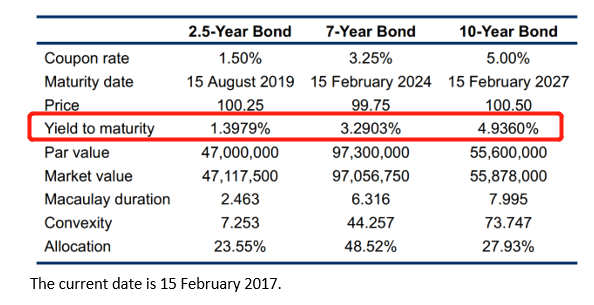

按照本题的数据,如下图,Portfolio的Cash flow yield算出来应该是介于3支债券的Yield 1.3979%~4.9360%之间的,实际计算下来是3.7%左右。

那就意味着,在做简单的Macaulay duration加权平均时,2.5 year bond这个债券的Macaulay duration 2.463,是使用过小的折现率1.3979%算出来的,而实际上2.5-year债券对Portfolio Macaulay duration的影响,应该使用3.7%的Portfolio cash flow yield。

7-year bond同理。

由于简单的加权平均,给2.5-year bond、7-year bond的现金流使用了过小的折现率,导致在算Portfolio Macaulay duration时,给了两只债券的Macaulay duration 2.463、6.316过高的权重,所以会使得加权平均之后的Macaulay duration小于实际值6.0。

参考Portfolio macaulay duration的真实值,我们算Mac.duration时,应该给2.5-year bond的现金流使用3.7%的折现率,而不是1.39%,应该给7-year bond使用3.7%的折现率,而不是3.29%。

如果当收益率曲线是水平的,用简单的加权平均算的Macaulay duration其实就是Portfolio的真实Macaulay duration;因为各个债券的Yield都相同,也就意味着简单的加权平均就已经给所有的现金流使用了相同的折现率,于是没有误差。

当收益率曲线是向上倾斜的,用简单的加权平均算的Macaulay duration会小于债券Portfolio的真实Macaulay duration;

因为用简单的加权平均是默认成份债券的Yield都相等,但实际上短期债券的Yield很低(低于Portfolio实际Cash flow yield),由于短期债券Yield低,折现短期债券现金流时,折现出来的现值会更大,所以这会导致给短期债券的现金流过高的权重,即,给短期债券的Macaulay duration过高的权重,导致算出来的简单加权平均Macaulay duration < Portfolio真实Macaulay duration。

像本题中,2.5-year bond与7-year bond的现金流,对Portfolio Macaulay duration的实际影响应该是使用3.7%的折现率;而简单的加权平均,2.5-year的Macaulay duration 2.463是使用1.39%的折现率算的,7-year的Macaulay duration 6.316是使用3.29%的折现率算的,都是使用了过小的折现率(小于Portfolio cash flow yield 3.7%),这会使得这两支债券的现金流权重过高,于是会给早期现金流更高的权重,会使得简单加权的Macaulay duration小于实际的Portfolio macaulay duration。

从以上其实可以引出来,我们做Duration-matching的一个风险:risk of Measurement error。

就是因为在做Duration-matching时,债券Portfolio的Macaulay duration指标非常重要,而在实际操作中,很多情况下大家会用简单的加权平均算Portfolio Macaulay duration。

如果收益率曲线向上倾斜很大的话,这个简单的加权平均其实离真实值误差较大,如果用这样的数据去做匹配,最终可能会有匹配不成功的风险。

相关内容可参考讲义86页,本题的数据和讲义内容都是摘自原版书正文。最终需掌握:

1、简单的加权平均算Portfolio Macaulay duration有一定的误差;

2、收益率曲线向上倾斜时,简单的加权平均算的Macaulay duration会小于Portfolio的真实Macaulay duration;

3、当这种误差较大时,用这样的Portfolio去构建Duration-matching,其实会有不匹配的风险,这种风险就是Risk of measurement error。

4、由于匹配时,债券Portfolio的参数至关重要,而在计算参数时多多少少都会有误差,因此,匹配多多少少都会有Measurement error。若要降低Measurement error,就要使用精确的方法计算指标。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

每天都想出坑的铁头娃 · 2021年05月22日

谢谢老师!你这一说我马上就知道怎么回事儿了!何老师讲过我没有太伤心觉得不会无聊到靠cash flow yield和MacDur的计算,活该被定性卡住。再次感谢发亮老师。你的答案我会周知,好多人都在讨论这个问题。

发亮_品职助教 · 2021年05月22日

嗯对,Cash flow yield定量与定量计算Macaulay duration可能性不大,其实已经在1级有考过,在3级考纲里没有计算要求,3级就是定性判断。不用客气~~也谢谢你帮忙跟学员解释~