B选项的incremental VaR不是很理解,既然是改变portfolio来观察VaR的改变,既然VaR变了,那么尾部的风险不也会变吗,那为什么和tail risk无关

星星_品职助教 · 2021年05月17日

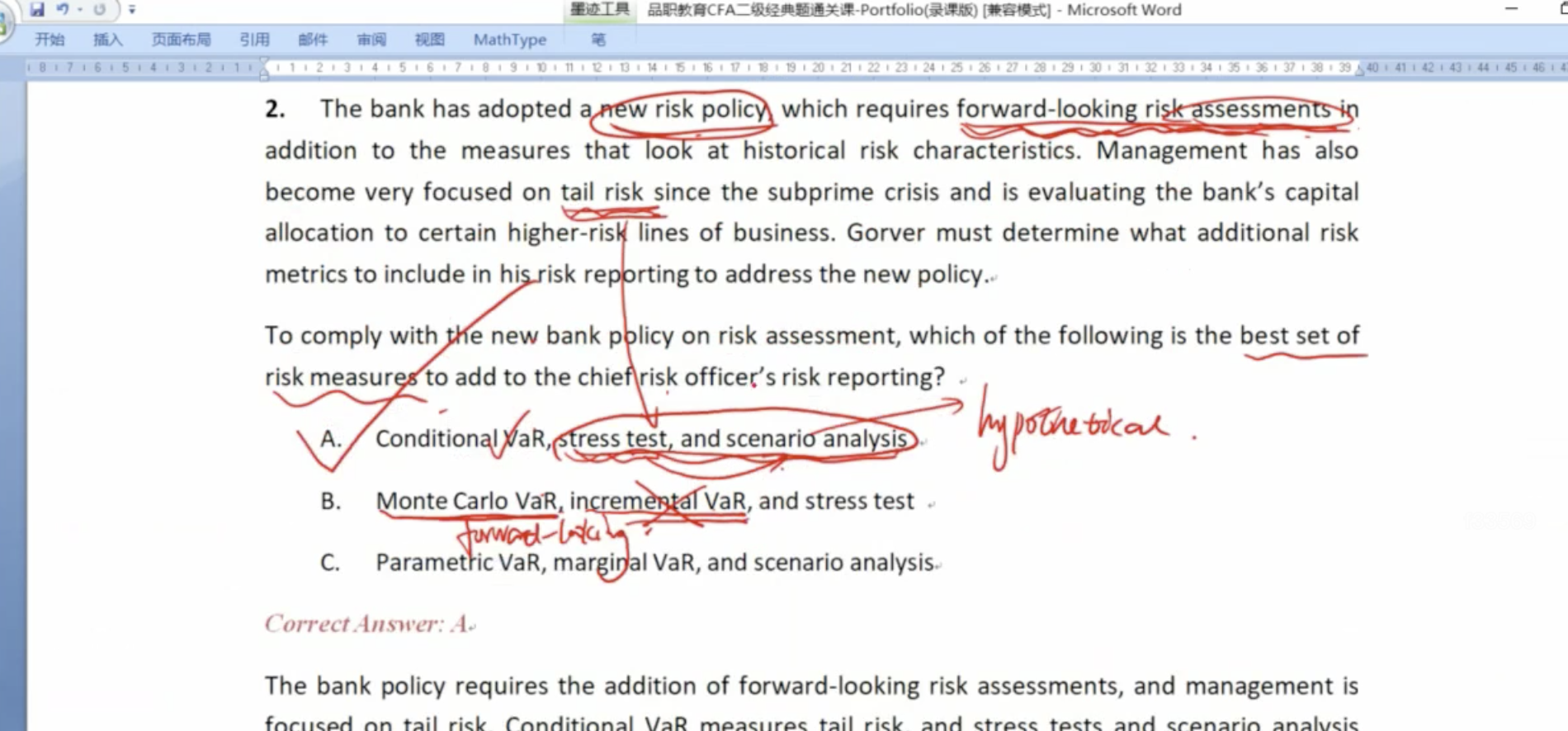

@Bxy0319

Monte Carlo是一种得到VaR的方法,和parametric method,Historical simulation这两种方法是并列的。

无论哪种方法得到VaR,VaR都只是分位点,不能衡量极端损失。

------

Marginal VaR和IVaR都是VaR的范畴,也都不能衡量极端损失。

CVaR,stress test(可以理解为一种极端的scenario analysis)都可以衡量极端损失。可以作为VaR的补充。

CVaR的另一个名字叫Expected shortfall。

Bxy0319 · 2021年05月17日

太棒啦老师,解释超清楚