这道题为什么不从instantaneous parallel downward shift---短期变化大、长期变化小---收益率曲线更加陡峭--long bullet进行考虑呢?

发亮_品职助教 · 2021年05月17日

嗨,从没放弃的小努力你好:

这道题为什么不从instantaneous parallel downward shift---短期变化大、长期变化小---收益率曲线更加陡峭--long bullet进行考虑呢?

看题干这里,利率曲线的变动是平行下移:instantaneous parallel downward shift

首先是Parallel的移动,然后是向下(Downward)平行移动。

这是利率曲线的平行移动,即,曲线上所有的利率点位,都发生了相同幅度、相同方向的变化。短期利率与长期利率的变动幅度是一致的,收益率曲线的陡峭程度没有发生改变。

如果收益率曲线要变得更加陡峭,那一定是长期利率上升幅度更大,显然与本题的Parallel shift不符。

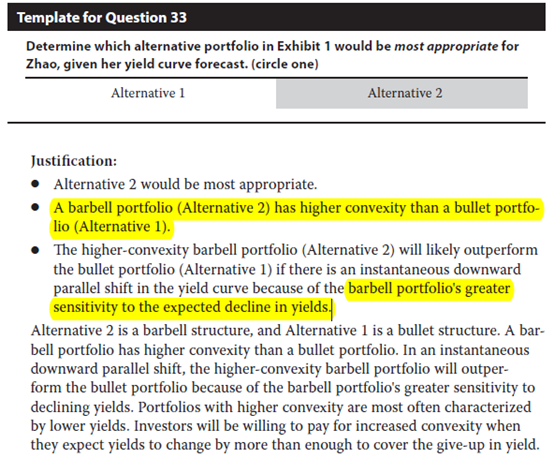

由于3个Portfolio的Duration大小差不多,因此平行移动通过Duration对组合的影响一致,3个组合表现的唯一差异就是平行移动通过Convexity对组合的影响。

由于Barbell的现金流分布最分散、Convexity最大,因此,平行移动时,本题的Barbell组合(Alternative 2)表现最好。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!