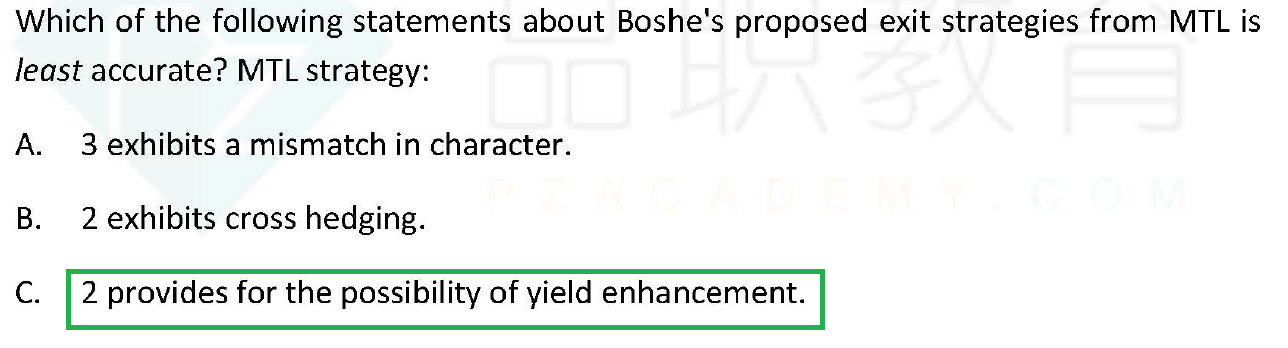

老师,这道题答案是A,我能理解A和B, 但我不知道C哪里错了? 它认为第二个策略体现出yield enhancement了,哪里体现出了?(yield enhancement是不是专门指covered call这个东东,卖put不算yield enhancement吧)

王暄_品职助教 · 2021年05月14日

这样说谁都有这个可能了 都可以去short 一个call 是吧

是的..所以这题很不好。但还行,不影响选出正确答案。

哈哈 还有,我想确认下,short put拿到的premium这个不算yield enhancement吗?

根据教材Yield Enhancement 理解就是 【Yield Enhancement with covered call】中的特指的yield enhancement:writing covered call,即卖出手持股票对应的call option。 因为如果预计股价会跌,但就跌一点点,那么我就可以通过卖call option赚一些premium。

教材暂时没有将yield enhancement推广到所有的short premium。