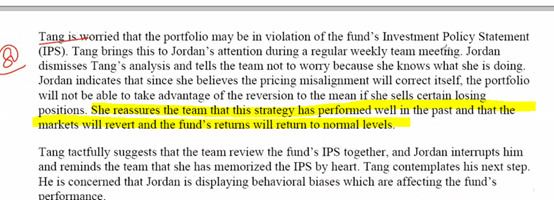

这个题为什么不选择B ? 这个题目有讲说是过去的perform well in the past, 所以fund return will revert to normal level. 这个不就是用的过去的成功的经验嘛?

王琛_品职助教 · 2021年05月15日

嗨,努力学习的PZer你好:

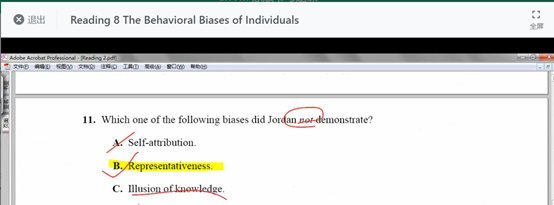

同学好,你摘录出的句子,我觉得从关键词 reassure 判断,其反映的偏差是过度自信中的 Certainty overconfidence

由于过于肯定自己的判断而赋予结果的概率过高时,就会出现确定性过度自信

关于 representativeness,建议和 conservatism 放到一起辨析

因为两个偏差,都涉及 base information 和 new information

历年真题中,有两道题考查过:[2018-4-B](1.16), [2017-5-A](1.6)

格式说明:[真题](经典题)。例:[2018-4-B](1.16),即真题 2018 年第 4 题的 B 问,经典题 R8 的 1.16 题

建议同学先把这两道题做一下,解题思路可以听一下经典题老师的讲解,感觉一下协会对 representativeness 的考查

----------------------------------------------努力的时光都是限量版,加油!