这题直接比较总的PVBP就行吧?不用像老师解释的那么复杂。

发亮_品职助教 · 2021年05月14日

嗨,爱思考的PZer你好:

哎不对呀,短期和长期债券的PVBP不能简单交换,因为还要满足所以债券的权重总和等于1,所以在债券种类固定的情况下,两个组合中间,哪个平均duration大,就说明哪个组合短期债券少,不对吗?

上面是简单举例,想说明只看PVBP总数不能研究非平行移动的影响。

实际上所有期限的债券都可以重新打乱,重新分配权重,这样的话,依然可以保证让Portfolio 1在总的PVBP不变的情况下,且总权重等于1的情况下,给所有点位的Partial PVBP进行重新分配,让30-year权重很小,然后让其他期限的权重很大。这样的话,依然可以出现让一个回复说的情况。

这里就是想说明:3个Portfolio就算总的PVBP一致,但其实内部结构的分布可能是千差万别的。因为PVBP只是一个总数,无法看出内部具体各个点位的情况。

PVBP只能看到平行移动的影响,看不到非平行移动的影响;如果要研究非平行移动的影响,就必须额外分析Partial PVBP带来的差异。

----------------------------------------------努力的时光都是限量版,加油!

发亮_品职助教 · 2021年05月12日

嗨,努力学习的PZer你好:

可是总的PVBP小,那duration肯定小,duration小肯定说明短期债券多,短期债券多的组合表现就更好,这个思路不可以吗?

涉及到非平行移动时,不能只比PVBP(Duration),还需要具体比较Partial PVBP(Key rate duration)

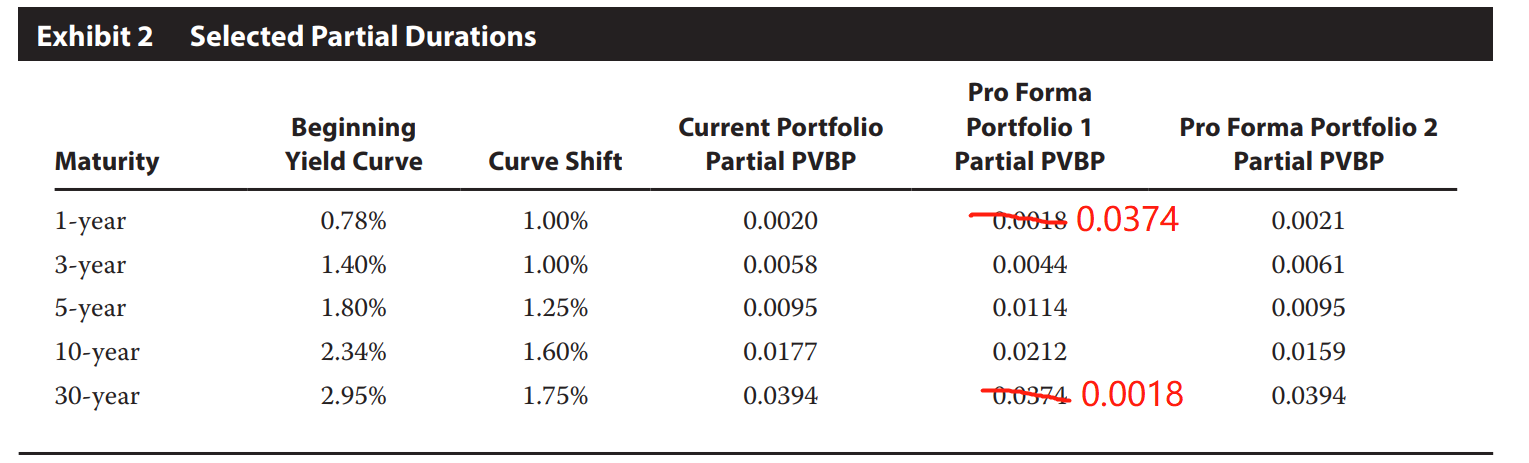

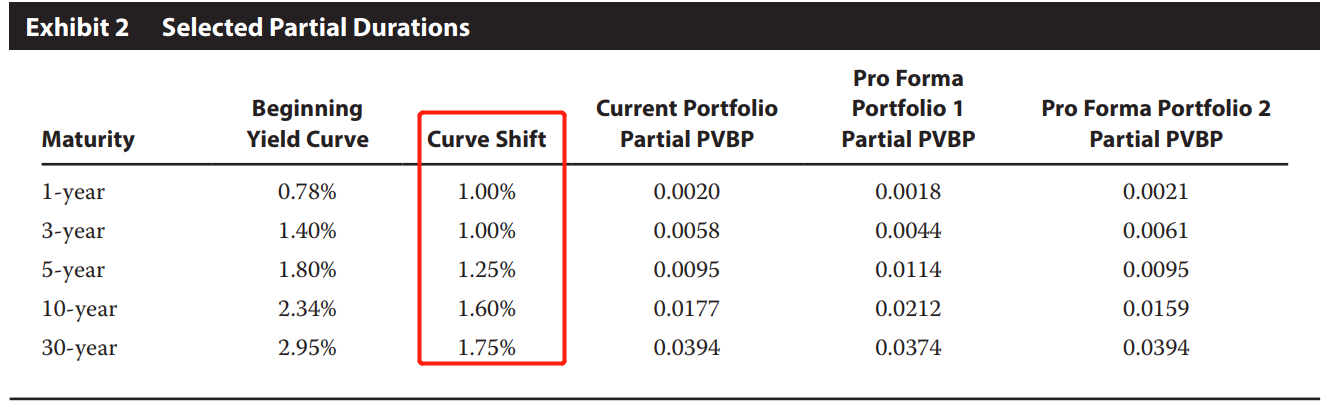

比如,加总一下,发现现在是:

Current portfolio PVBP = 0.0744

Portfolio 1 PVBP = 0.0762

Portfolio 2 PVBP = 0.0730

那如果只比较PVBP的话,我们可以分析出来是Portfolio 2表现最好,本题也确实是Portfolio 2表现最好,通过只看PVBP可以选出Portfolio 2,但这是本题凑巧判断出来的。

那现在做一个假设,Portfolio 1里面把1-year的Partial PVBP与30-year的Partial PVBP更换一下,这样Portfolio 1总的PVBP没变,还是0.0762;但是现在的Partial PVBP变成了:

只看平行移动的话,由于Portfolio 2的PVBP最小,依然是Portfolio 2表现最好。

(计算忽略单位)假设利率上升1%,Portfolio 1的价值下降0.0762 × 1% = 0.000762 ;Portfolio 2的价值下降0.0730 × 1% = 0.000730;

Portfolio 2的表现比Portfolio 1的表现更好,好出来的部分是:( 0.000762 - 0.000730)=0.000032

那现在再看非平行移动对这两个Portfolio的影响:

30-year的利率额外上升0.95%时,Portfolio 1的价值下降:0.95% × 0.0018 = 0.0000171

30-year的利率额外上升0.95%时,Portfolio 2的价值下降:0.95% × 0.0394 = 0.000374

此时,Portfolio 1的表现比Portfolio 2的表现更好,好出来的部分是:(0.000374 - 0.0000171)= 0.0003572

(虽然上面的数据很小,但是考虑到Portfolio是以million单位的,算出来最后的金额也很大。)

发现,非平行移动的影响,导致Portfolio 1的表现反而会更好。

这说明,即便Portfolio 2的PVBP最小,但是综合考虑到非平行移动的话,是Portfolio 1的表现最好。因为此时Portfolio 1在30-year的Partial PVBP非常小,又由于长期利率上升幅度最大,因此受到长期利率的不利影响就非常小,于是导致Portfolio 1的表现最好。

此时,非平行移动通过Partial PVBP对组合的影响程度,远远大于平行移动通过PVBP对组合的影响程度。

因此,出现非平行移动时,除了要看PVBP,还需要综合考虑Partial PVBP。

那之后出现非平行移动时,可以只用看各个利率点位的Partial PVBP即可。考虑到了每个利率点位的影响,就不用分析平行移动的整体影响了。

----------------------------------------------努力的时光都是限量版,加油!

发亮_品职助教 · 2021年05月11日

嗨,努力学习的PZer你好:

这题直接比较总的PVBP就行吧?

不能只比较总PVBP,因为PVBP只能衡量利率曲线平行移动带来的影响;

注意看这道题的利率曲线变动是:平行移动 + Steepening

如下图,利率变动是:1-year + 1.00%;3-year + 1.00%;5-year + 1.25%;10-year + 1.60%;30-year +1.75%

这条收益率曲线的变动,可以看成是:

1、所有点位先平行上移1%;

2、在1的基础上,5-year额外上升0.25%,10-year额外上升0.60%,30-year额外上升0.75%

如果只看PVBP的话,只能判断出来平行移动的影响,会忽略5-year、10-year、30-year这3个利率点位额外上升带来的影响。

注意看,这3个Portfolio在10-year、30-year都有很高的Partial PVBP,且Partial PVBP有差异(较大的差异),因此这3个Portfolio受到10-year、30-year的影响反而很大,3个Portfolio在10-year/30-year产生的差异会比较大,所以忽略了非平行移动的变动,可能会得到错误的答案。

----------------------------------------------加油吧,让我们一起遇见更好的自己!