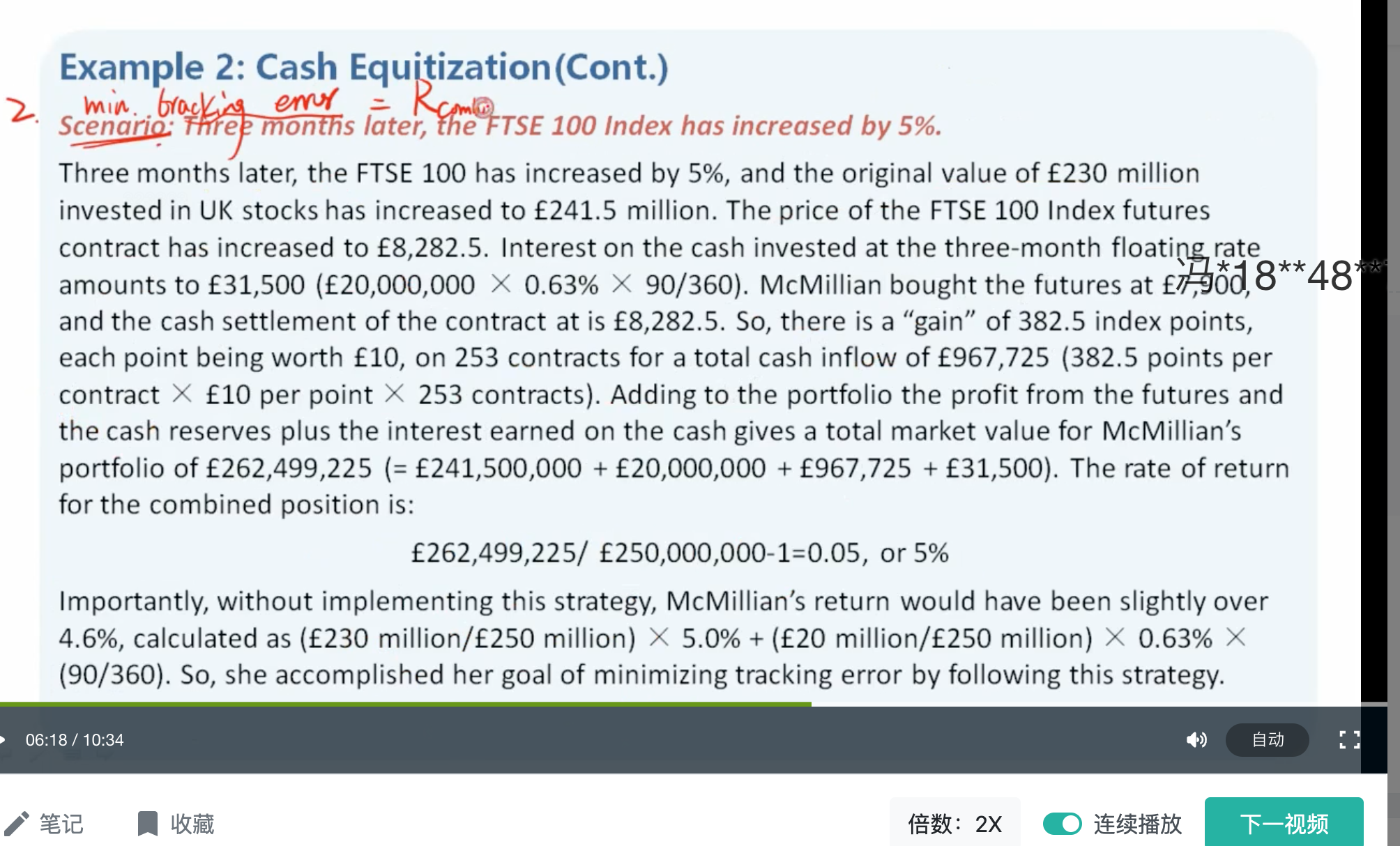

ppt 188页

这个future从7900涨到8282.5 涨幅是4.84%。。。

自己算的时候直接就用5%了。。。beta=1 不应该是5%吗。。。

Hertz_品职助教 · 2021年05月08日

嗨,努力学习的PZer你好:

同学你好~

(1)futures的涨幅是4.84%,这一点是对的。但是我没看懂你后面说的是对哪里有疑问。

(2)这个case是一个情景讨论的举例,要求的是tracking error是否达到了最小。于是我们需要计算组合的return,组合包括:股票,现金以及253份的futures,所以我们需要分别计算这三部分的return,然后加总得到总的return,最后与5%比较,看是否是做到了最小化tracking error。

(3)整个过程中计算futures的return是很重要的一步,但是并没有涉及到计算effective β。(同学你截图的视频后半部分何老师做了讲解,可以听一下哈)

----------------------------------------------努力的时光都是限量版,加油!

polyu666 · 2021年05月08日

这个FTSE future不是涨了5%吗?和4.84%不一致。。算efdective beta 和tracking error 最小我明白。。就是这个涨幅不一致是题目设定的呢,还是实际就会出现误差。出现好几次了,equity的future 和market value 涨幅不一致也出现过在其他题目里面。