郭静_品职助教 · 2021年05月06日

嗨,努力学习的PZer你好:

同学你好,这个exposure其实我们更多把他翻译成“敞口”,这句话的意思就是factor-based approach可以在资产配置中实现控制系统性风险敞口,可以结合原版书R12课后题的B选项看一下。

但是这里需要强调一下,control并不是消除,factor-based model并未消除系统性风险,系统性风险并不能分散掉。这种方法只是将各种risk factor剥离出来进行单独管理,这里的factor 既有market premium (承担了market risk, 或者说systematic risk,其实这两个风险都是一样的,只是分类方法不同所以称呼不同),也有anomalies。如inflation risk就可以通过long T-bond, short TIPS剥离出来,size factor 可以通过long small cap,short large cap进行剥离,前者就是系统性风险,后者就是非系统性风险,通过确定每一种剥离出的factor投多少达到资产配置获得超额回报的目的。

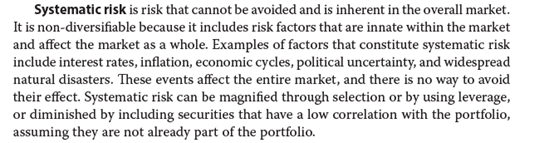

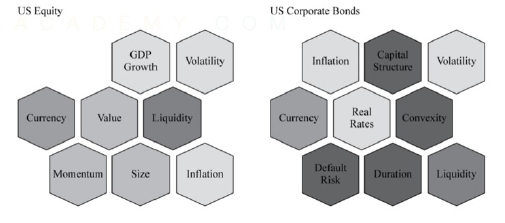

下面截取一级portfolio原版书中系统性风险的定义以及三级AA风险因子分类的图,供深入学习参考。

----------------------------------------------努力的时光都是限量版,加油!

Dinny · 2021年05月21日

老师你好,您的解释很详细,我也理解了。但ppt上的字面意思还是不太理解,这句话的意思是,factor风险归类法所面临的问题是在控制系统性风险上存在问题?