嗨,努力学习的PZer你好:

问题2、老师这个题干和上一个问题1的题干是一样

题干有区别的。

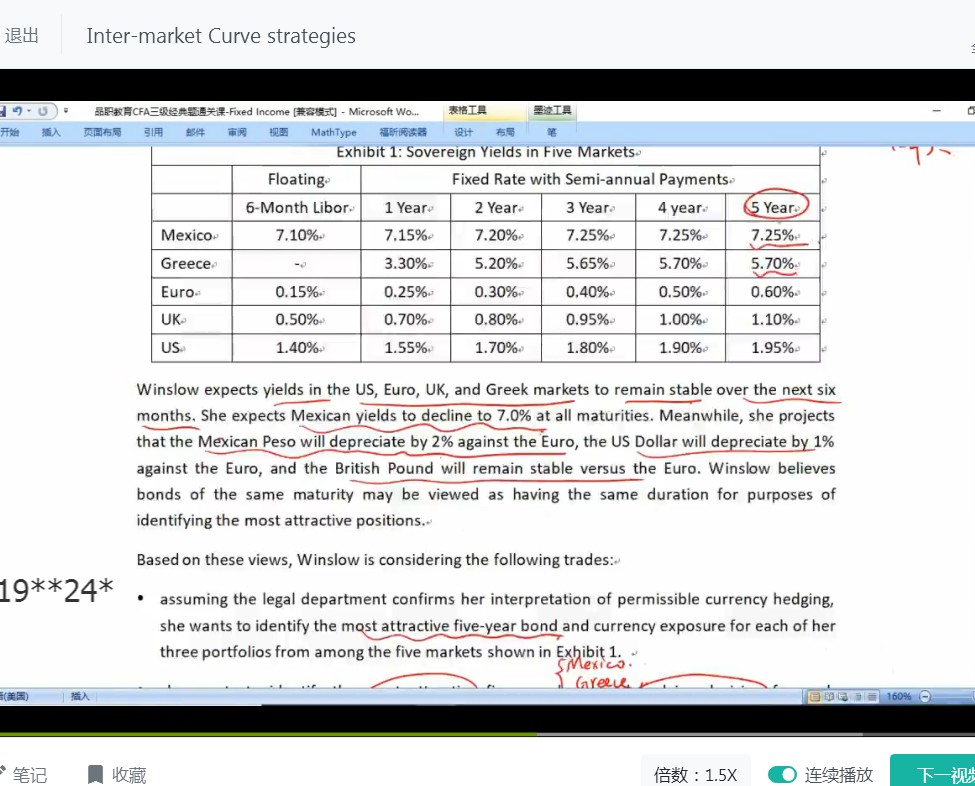

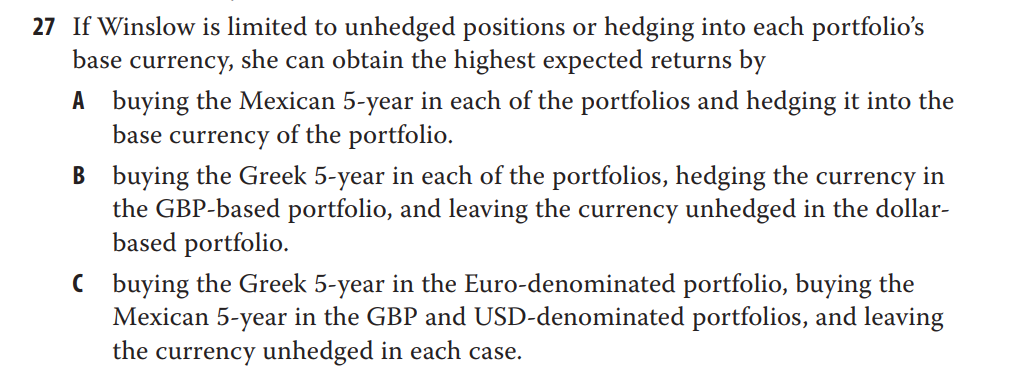

问题1里面是针对这道题(第27题),这道题从3个选项也可以看出来,只是买海外的债券,然后再考虑Hedge问题。这就是Inter-market strategies,在一堆国外债券里面找最优的债券进行投资的问题(Long-only策略)。

这道题对应的题干在原文这里:Third, she wants to identify the most attractive five-year bond and hedging decision for each portfolio if she is only allowed to hedge into the portfolio’s base currency

依然是高亮的部分,这个策略只是寻找收益最高的5年期债券进行投资,然后还要考虑汇率问题。用咱们上课说的套路分析哪个债券最优,然后投资最优债券之后是否需要Hedge即可。

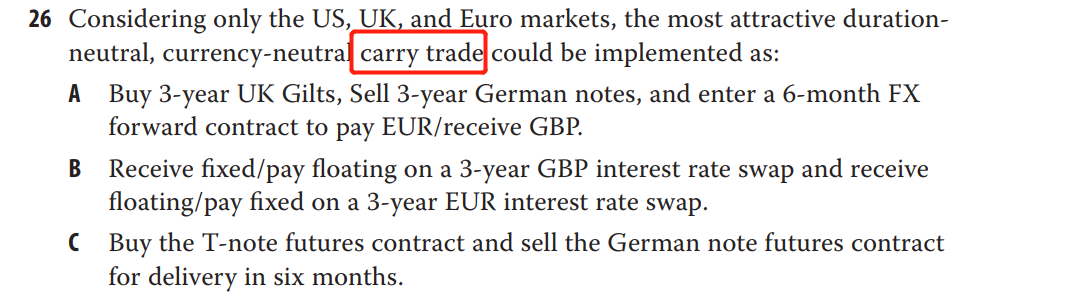

而提问里的问题2对应的题干是一个Carry trade策略,如下图红框。

而且,这是那种最特别的Carry trade:Currency-neutral/Duration-neutral/Most attractive carry trade。

既然是Carry trade策略,那一定是Long/Short策略,且本题是Inter-market carry trade,所以是在2个国家都有Long/Short头寸。

注意看第26题的3个选项,A选项有Buy bonds and sell bonds,这是Long/Short策略;

B选项有Receive fixed pay floating,这是Long 长期(Fixed)short 短期(Floating)的头寸;

C选项 Long bond futures,这是Long长期(标的物债券),Short短期(合约期限的利率)的头寸。

所以第26题,都是Long/Short的Carry trade策略。

于是在做第26题的时候,需要判断3个选项利率的头寸Long/Short是否正确,是否能实现Duration-neutral与Currency-neutral;获得的Carry trade净息差的收益是否是最大的,这是做26题的思路。

而前面第27题,是Inter-market strategies,是在国际债券里找出最优的进行头寸,只需考虑哪个债券Hedged return最大,然后直接投资,然后还需考虑投资该债券之后是否Hedged的问题。

所以26题与27题,是两种不同的题型哈~

我想问这个地方再算return时,为什么没有考过FX的变化带来的return的变化呢?只是简单地把不同国家间的利率进行加减就得出了最后的return呢?即那个绿色笔写的式子。

对,Currency-neutral/Duration-neutral的Inter-market Carry trade,最后算Return时,只需考虑息差即可,无需考虑汇率问题了,视频PPT这里算的是息差收益,实际上最后策略的总收益是:UK的息差收益与EUR的息差收益之和,这两个息差由于是不同的货币,最终还需要换成同一个货币,所以最终算策略净收益时,还会涉及到汇率问题。

但是,原版书这里就没有继续讨论了,这道题的答案也只是算了净息差收益(Net carry),所以咱们在做题时,碰到这种特殊的Currency-neutral/Duration-neutral/most attractive Inter-market Carry trade,只用算到净息差收益即可,如下图原版书答案只算了Net carry:

----------------------------------------------加油吧,让我们一起遇见更好的自己!