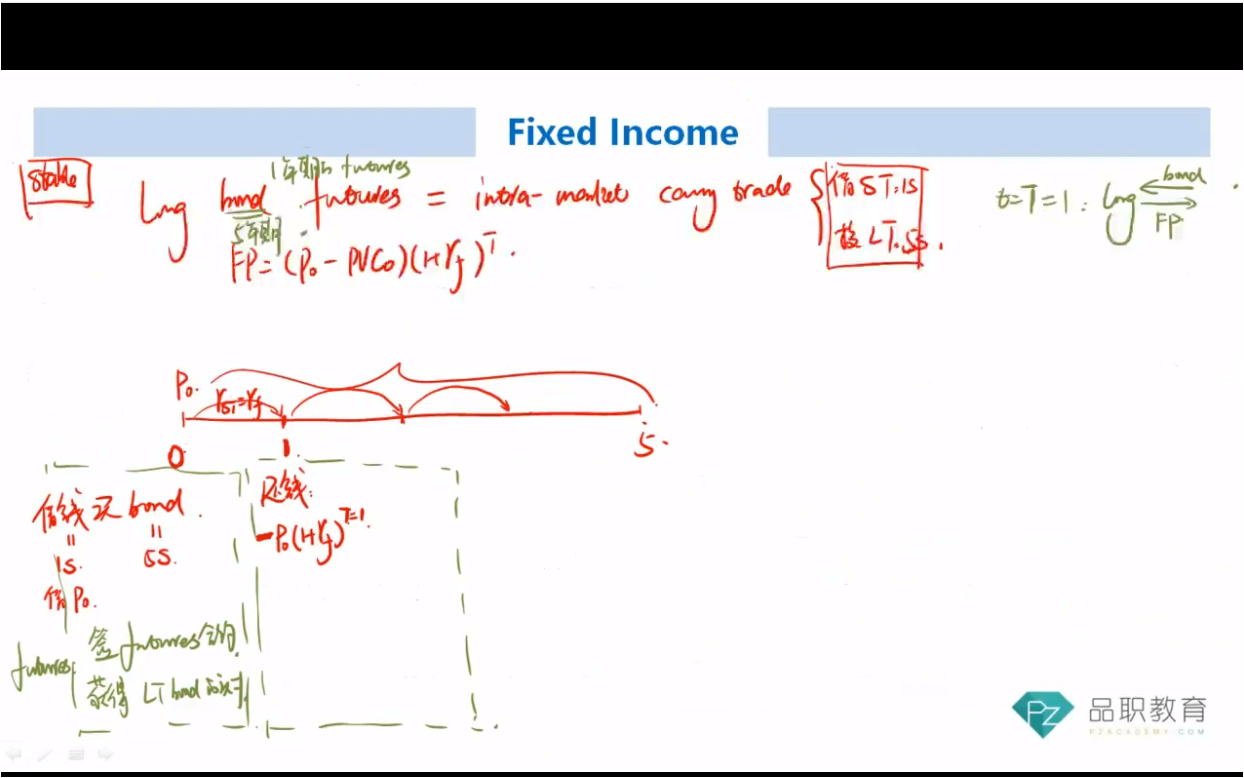

老师在讲用long bond futures等价于intra-market carry trade时候,说t=0时刻借钱P0,t=1时刻需要偿还本金加利息P0*(1+rf)^T(T=1),因为long的bond是5年期的此刻没钱还,所以再新发行一个1年期的bond用新发行的融资来cover P0*(1+rf)^T(新发行的1年期bond利率还是rf--stable yield curve),那么t=1时刻新发行债券的价格是多少呢? 是P0*(1+rf)^T(T=1)吗?然后t=2时刻需要偿还的钱就是P0*(1+rf)^T(T=2)?该如何理解呢?谢谢