开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

奔跑的西红柿cuhk · 2021年04月28日

在成本法调权益法的时候:

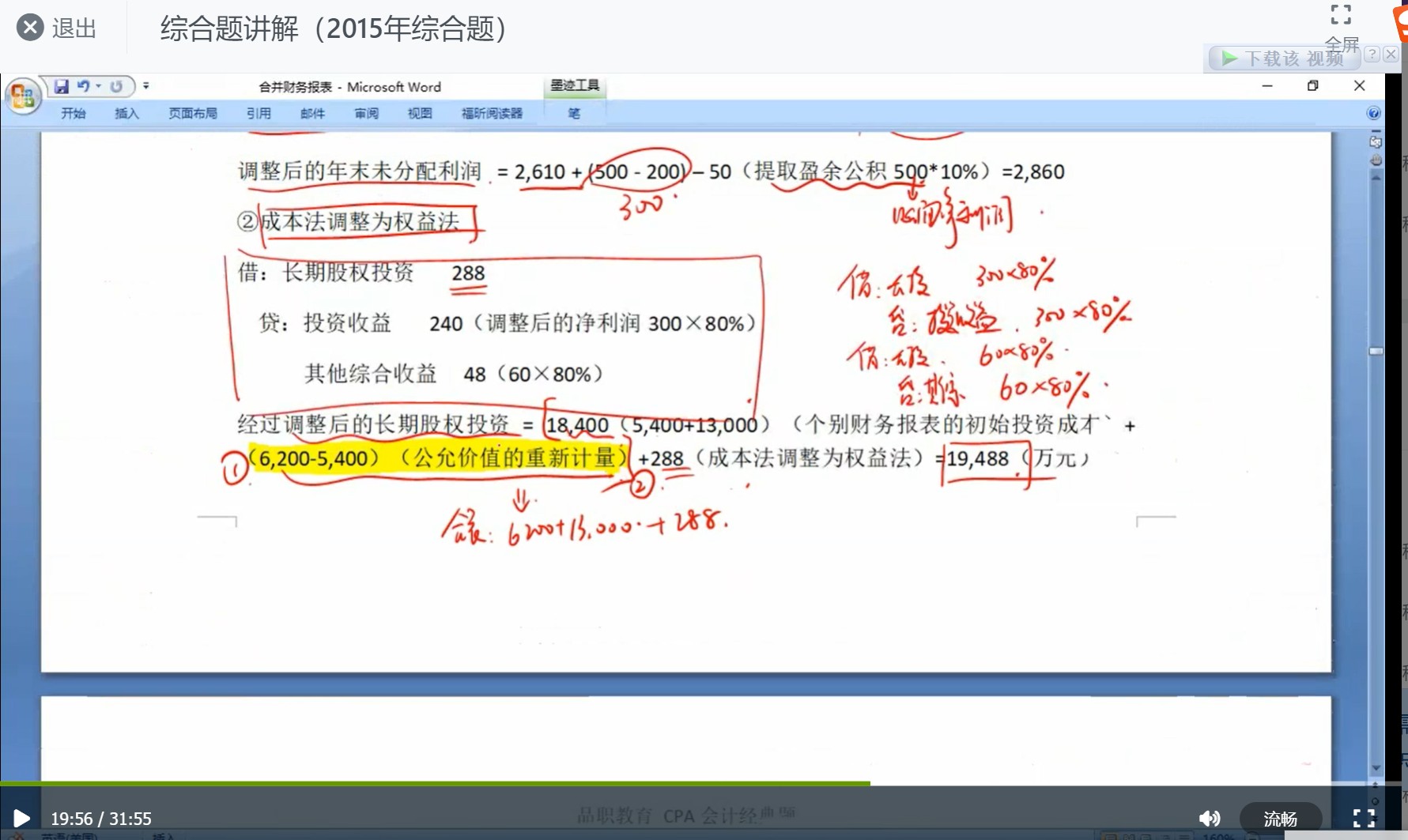

计算长投调整后的长投=6200+13000+288=19488

那这一步应该有一个调整分录是:

借:长期股权投资 19200

贷:长期股权投资 18400

投资收益 800

同时:由于80%股权相当于现卖后买,那要把以前长投中其他权益变动引起的资本公积也要结转到投资收益

借:资本公积 30

贷:投资收益 30

那这里就会产生一个资本公积的30的减少,当在抵权益的时候资本公积应该=100+2000-30=2070呀,为什么这里不减去这个30?

ZSJ_品职助教 · 2021年04月30日

嗨,从没放弃的小努力你好:

同学你好,权益法转为成本法时,会计准则规定原权益法下核算确认的其他综合收益、资本公积等,在个别报表上都是暂时不做处理的(答案第一小问写了哈),是在处置投资时一并处理,也就是第5问处置70%时才转出,所以在编制合并报表的时候,抵销子公司的资本公积是没有那30万元的。

同学你再看一下哈,如果有问题的话请留言~

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!