开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

DDAXC · 2021年04月23日

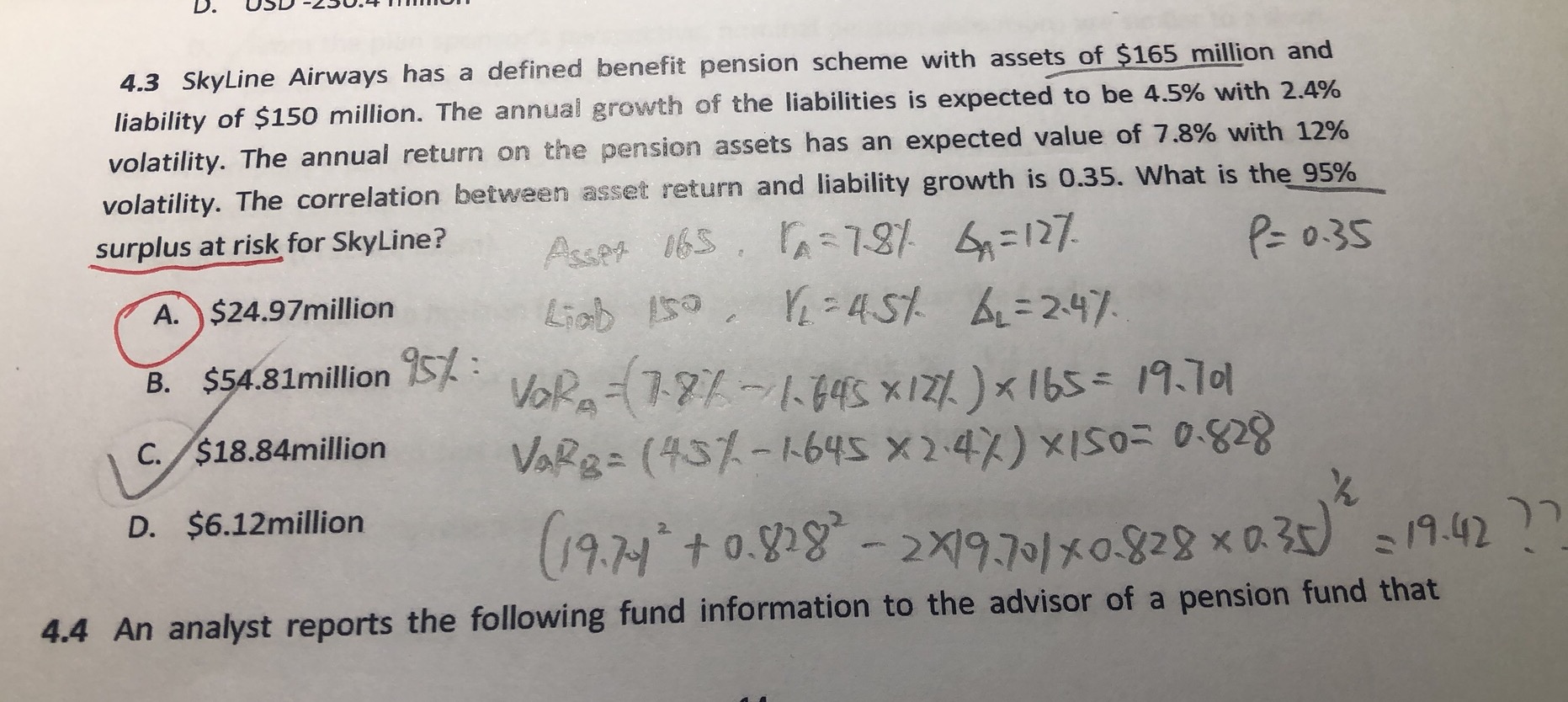

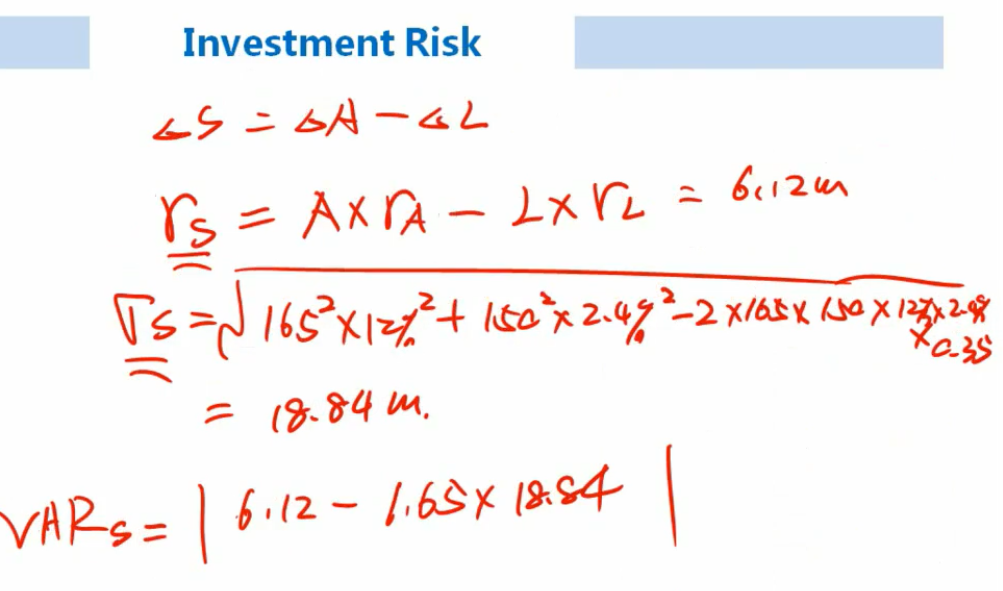

为什么我的做法不对呢?为啥先算VaR的时候考虑r不对?

品职答疑小助手雍 · 2021年04月23日

嗨,爱思考的PZer你好:

因为组合均值是直接加权平均,标准差是要用correlation和平方开方来求的,两个维度不一样,你先算A和B的var再组合起来的话就混起来了,算出来的结果肯定跟两个维度分开算不一样。

----------------------------------------------加油吧,让我们一起遇见更好的自己!