macaulay duration随着接近到期会不断变短吧?即使市场利率不变化,asset portfolio的duration和liability的duration也会不match吧?这个好像没有提到过?

发亮_品职助教 · 2021年04月26日

嗨,从没放弃的小努力你好:

macaulay duration随着接近到期会不断变短吧?

会。

Macaulay Duration与Modified duration都是时间的函数。

因为Macaulay duration与Modified duration在计算的时候,都需要对债券的现金流进行折现,折现的时候就涉及到折现的期限t,哪怕利率没变,其他所有条件都没变,仅仅是时间的流逝,折现公式里的t就会变,因此Macaulay duration与Modified duration会随着时间的流逝而改变。

即使市场利率不变化,asset portfolio的duration和liability的duration也会不match吧?

对的。

匹配只能保证Asset Macaulay duration(BPV)等于Liability macaulay duraiton(BPV),但没有保证Duration的变动率也相同。

随着时间的流逝,资产Duration与负债Duration的变动率不同,两者会逐渐产生差异,这个差异会影响到资产、负债的匹配效果。

所以我们说,即便利率没有改变,也需要定期对资产进行Rebalance,定期的修正来保证Duration-matching的可靠性。至于多久进行一次Rebalance,就需要看对误差的容忍程度和Rebalance费用的大小,是rebalance costs与匹配误差之间的Trade off。

这个好像没有提到过?

有讲,参考讲义第16页。

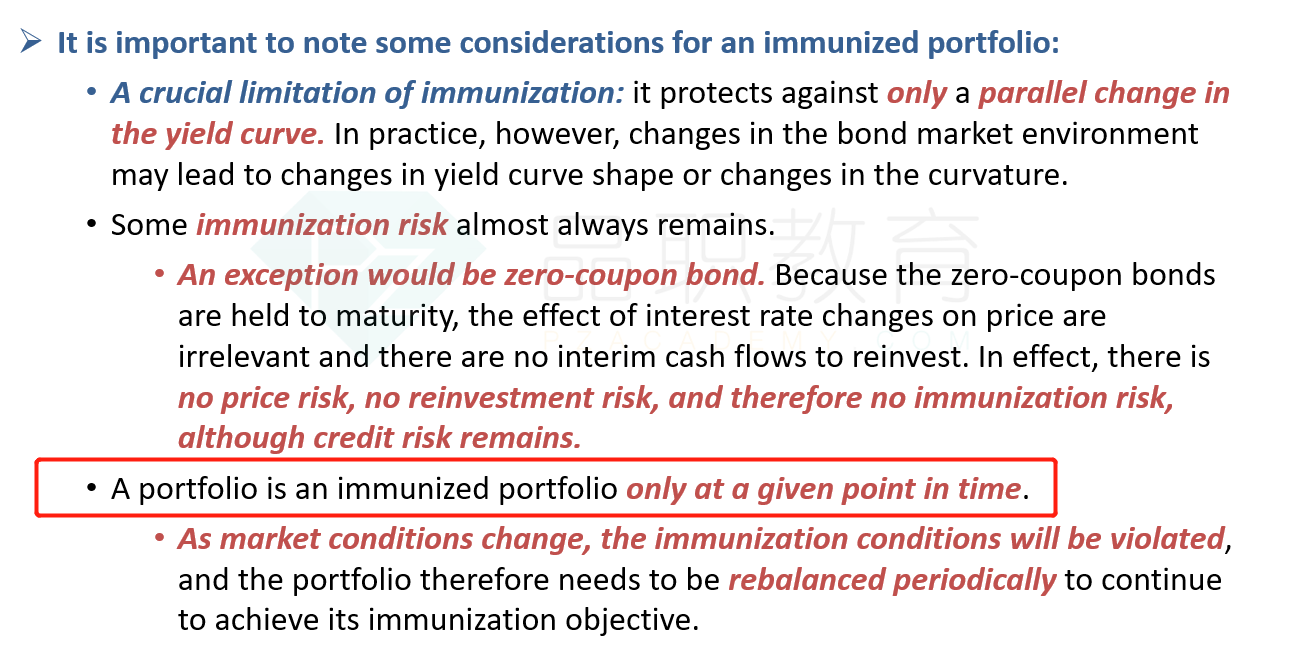

如下图红框,红框说只有在特定的时间点(其实就是匹配期初),我们的Portfolio才是Immunized portfolio,因为只有匹配的期初,才能让资产与负债的Duration(macaulay duration与BPV)真正的完全相等。

接下来那句就有讲,随着市场条件的改变,Immuniation的条件可能会被打破,因此需要定期对组合进行Rebalance。

关于Rebalance,需要知道:

1、利率一旦改变,就一定会打破匹配的条件,因此一定需要进行Rebalance;

2、随着时间的流逝,哪怕利率没变,匹配的条件(duration)也会逐渐产生误差,因此也需要定期进行Rebalance,Rebalance的频度是一个Cost和误差之间的Trade off

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!