嗨,努力学习的PZer你好:

同学你好,

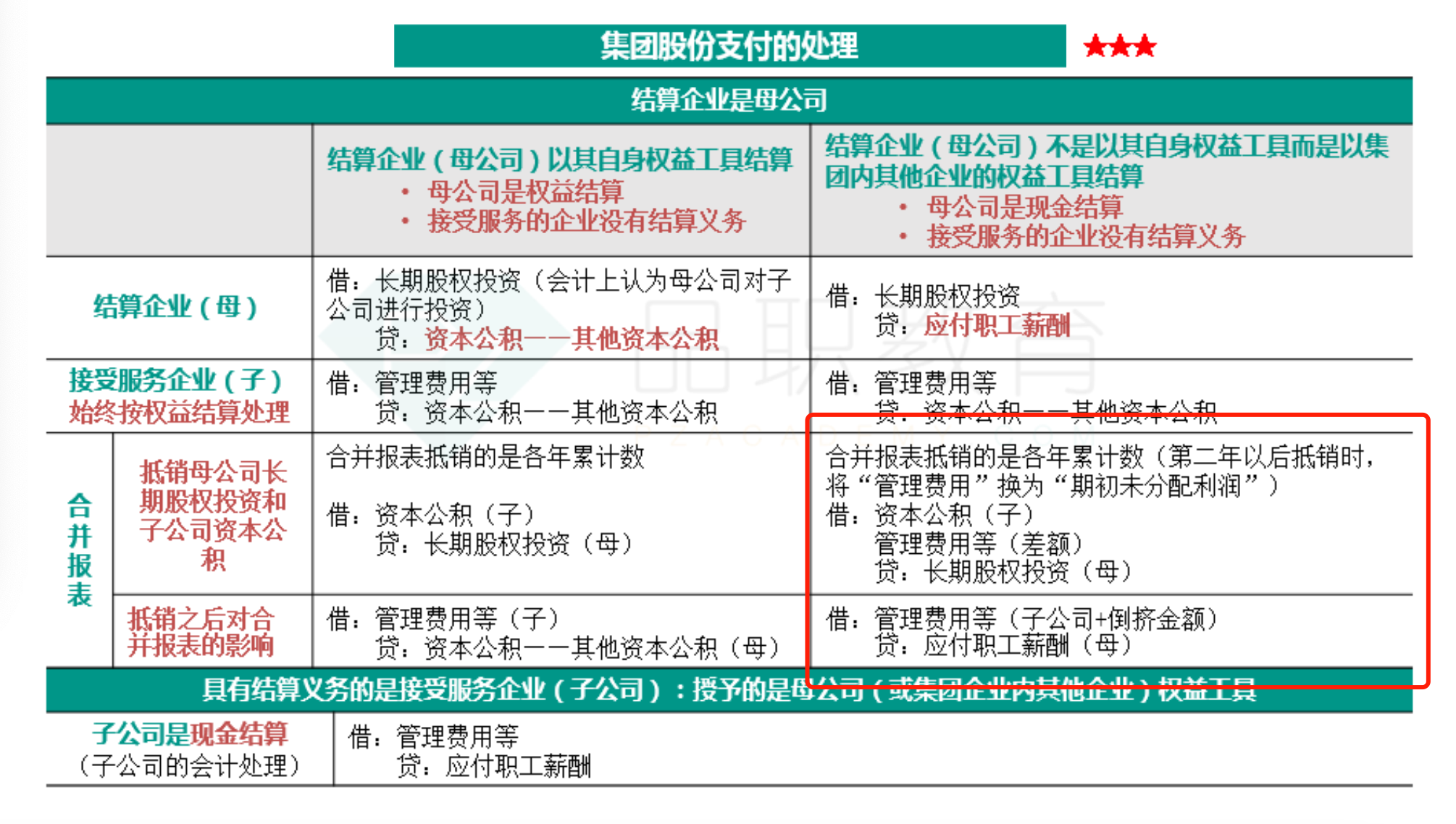

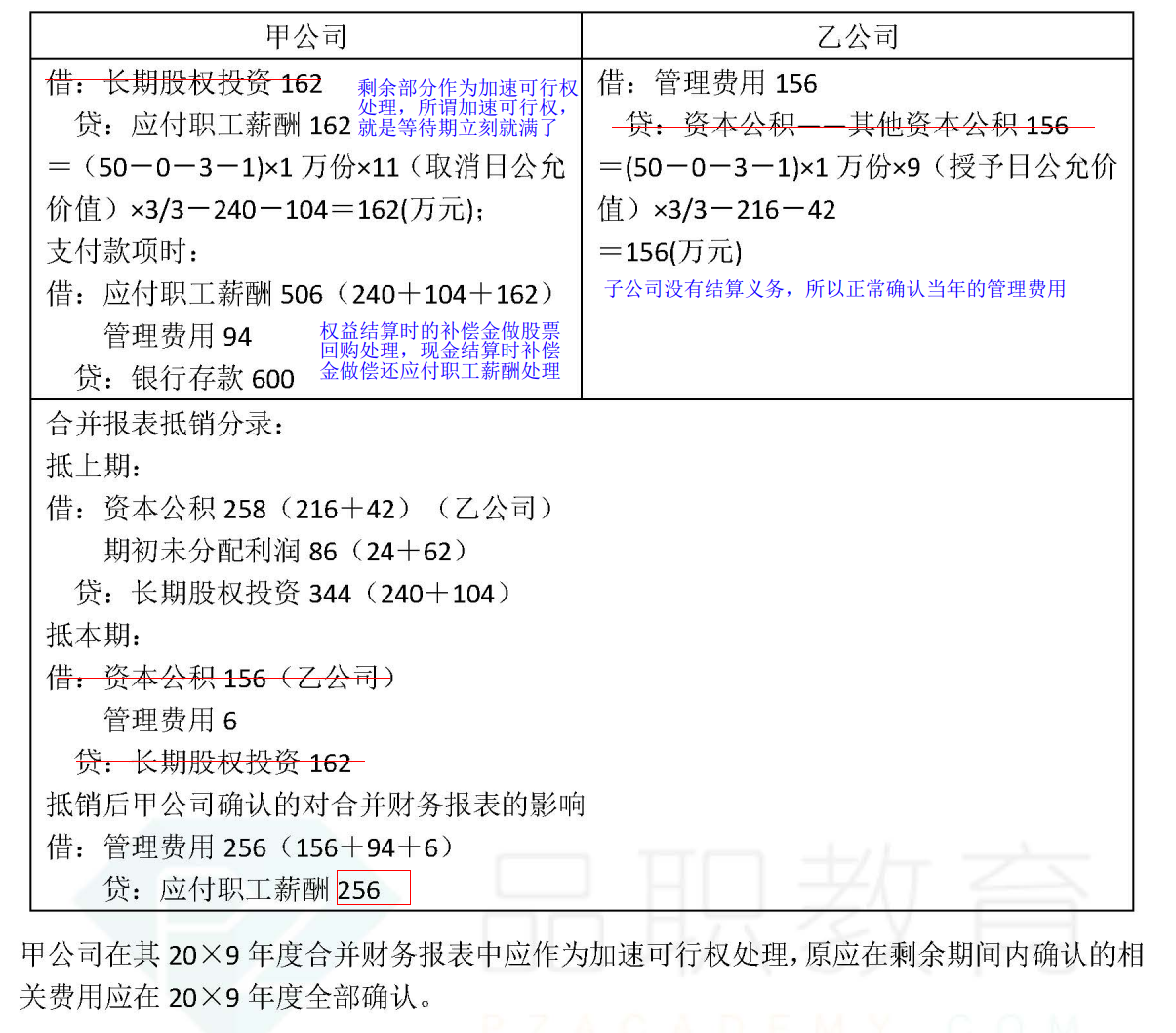

20x9年取消股权激励计划,母公司是现金结算,20x9年应确认的管理费用是=(50-0-3-1)×1 万份×11(取消日公允 价值)×3/3-240-104=162(万元) ,会计分录是:

(1)借:长期股权投资 162

贷:应付职工薪酬 162

母公司支付现金补偿款,因为回购款高于回购日权益工具公允价值(就是(50-0-3-1)*1*11=506万元)的部分计入管理费用,确认应付职工薪酬,金额=600-506=94万元,会计分录是:

(2)借:管理费用 94

贷:应付职工薪酬 94

可能我上面的答疑没有说清楚,我的意思是合并抵销分录不需要考虑实际支付600万元,就是下面(3)这个会计分录,(2)这个会计分录是需要考虑的,因为母公司是确认了94万元的应付职工薪酬的负债。所以20x9年母公司一共是确认94+162=256万元的应付职工薪酬。

合并抵销分录就是

抵以前的:

借:资本公积 258(216+42)

未分配利润 86(24+62)

贷:长期股权投资 344(240+104),

抵当年的:

借:资本公积 156

管理费用 6(差额)

贷:长期股权投资 162

然后抵销之后对合并报告的影响这个会计分录,这个会计分录其实是一个“结果”,并不是“过程”,就是最终合表上贷方应付职工薪酬就是母公司确认的金额,就是(1)、(2)两个会计分录192+94=256万元;借方管理费用的金额是子公司的156+倒挤金额(256-156),也可以通过94+6+156得到(这个计算公式实际上是根据个表+抵销分录得到的金额)。如果只要我们写合并抵销分录的话,抵消之后的影响这个会计分录其实是不用写的,合并抵销分录就是上面抵前期、抵本期这两项。

然后,母公司在实际支付600万元时,会计分录是:

(3)借:应付职工薪酬 600

贷:银行存款 600

同学你看一下哦,不知道有没有说明白,如果有问题的话请留言~

----------------------------------------------加油吧,让我们一起遇见更好的自己!

问题一:在最后一期抵消分录中,甲公司只抵消了长投162,那应付职工薪酬借方余额344(506-162),银行存款贷方余额600为什么没有对合并报表产生影响?也就是说合并报表影响中应付职工薪酬为什么不计借方余额344而是贷方余额256?银行存款贷方余额600去哪儿了?

问题一:在最后一期抵消分录中,甲公司只抵消了长投162,那应付职工薪酬借方余额344(506-162),银行存款贷方余额600为什么没有对合并报表产生影响?也就是说合并报表影响中应付职工薪酬为什么不计借方余额344而是贷方余额256?银行存款贷方余额600去哪儿了?