发亮_品职助教 · 2021年04月20日

嗨,从没放弃的小努力你好:

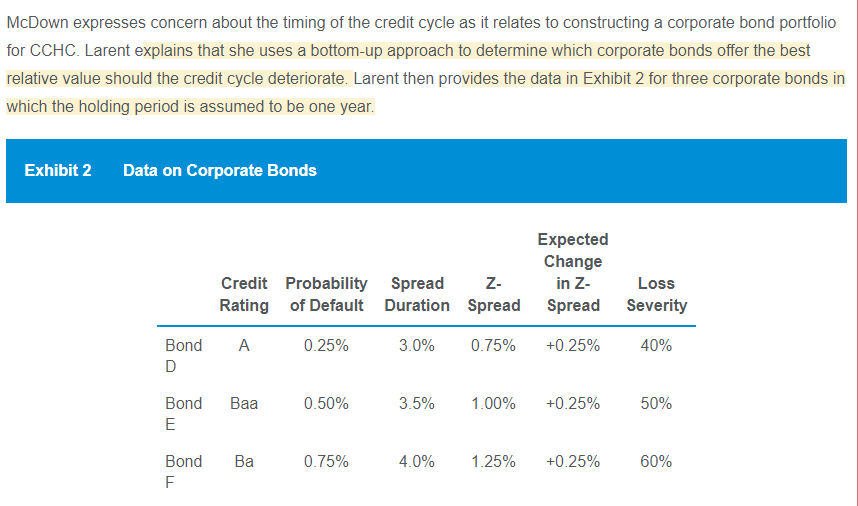

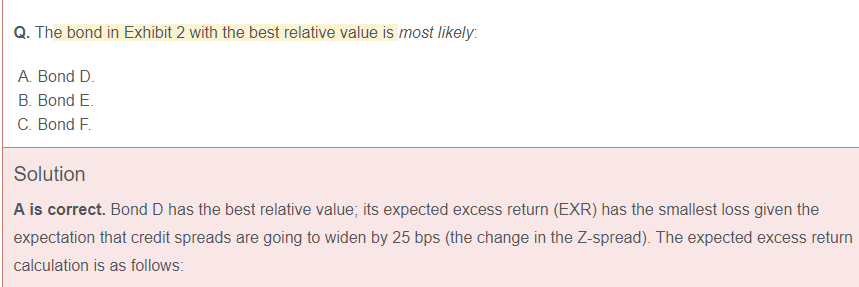

因为这几只债券的Excess return都是负数,Bond D是-0.10%;Bond E是-0.125%,Bond F是-0.20%;比较下来是Bond D的亏损最小,即Bond D的表现最好,而Bond F的亏损最大~~

注意看答案的表格前面有一个负号哈~~

另外提醒一下,Exhibit 2这个表格里面,他给Spread Duration带了百分号,他说Bond D的Spread duration是3%,这点错误哈~~~Spread duration是弹性的概念,没有百分号~~这道题有点问题,咱们计算的时候Spread duration正常用3就好了~~

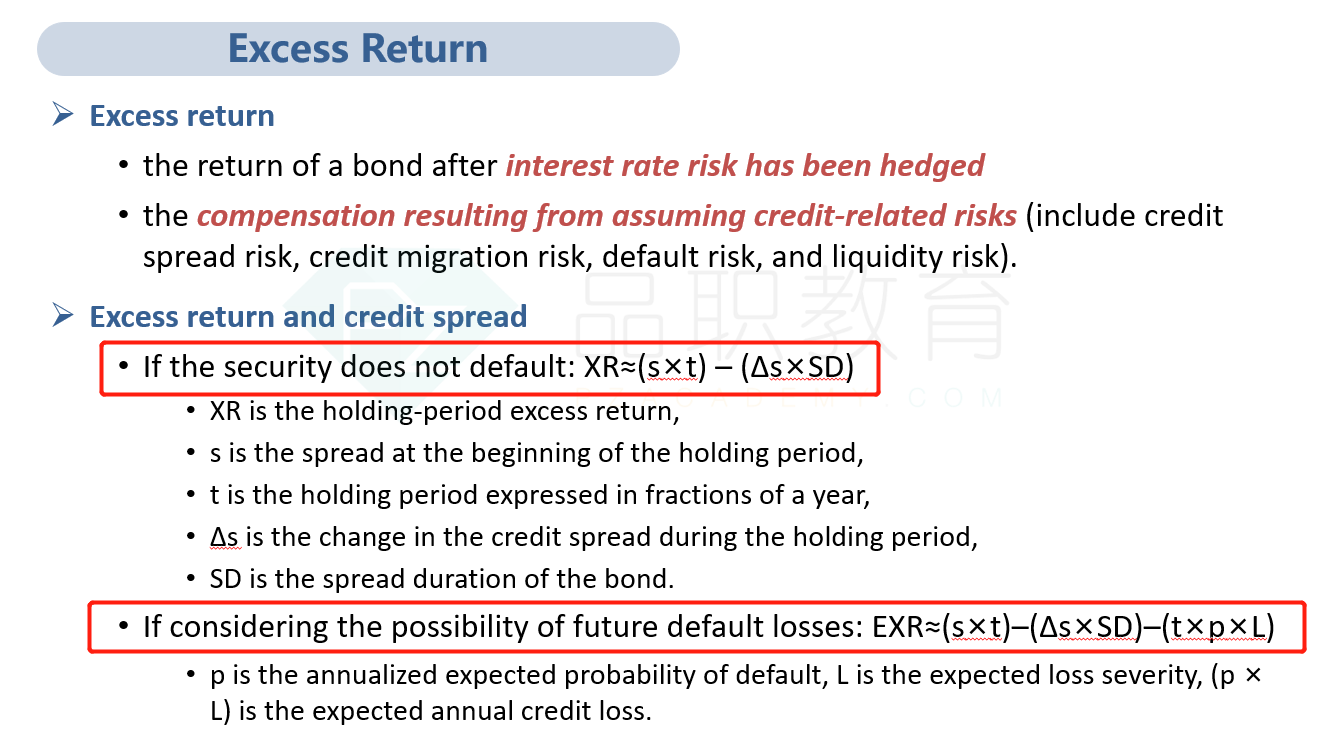

这个计算Excess return计算公式需要掌握哈,出现写作题的可能性也有的~~参考讲义:

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!