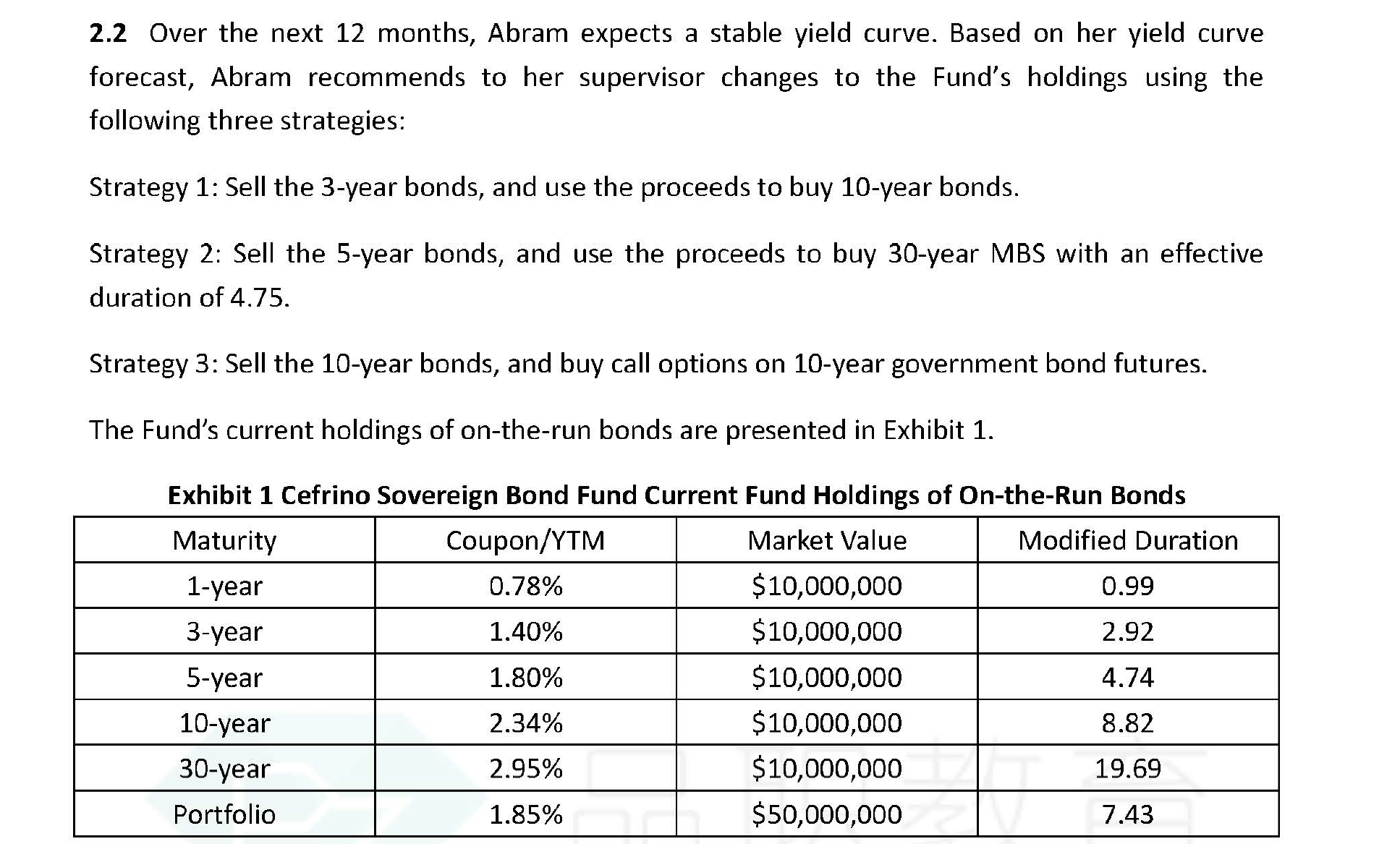

这道题为什么A不对?老师讲的是在stable yield curve之下,不应该卖出3年convexity短的,买入10年convexity长的。可是在carry trade不就是这么操作的吗?Carry trade也是要在stable yield curve前提下进行。这个不是矛盾吗?

发亮_品职助教 · 2021年04月26日

嗨,爱思考的PZer你好:

Stable yield curve不应该卖出convexity吗,为什么carry trade 是在stable yield curve 前提下进行呢

Sell convexity与Carry trade分开来看,就是在做Carry trade时,不要考虑Convexity增加的问题。

因为债券天生是Convexity的载体,借短期、投长期的Carry trade,组合天然会存在Positive Convexity,做Carry trade是无法避免这点的。如果既考虑Stable yield curve下做Carry trade,又考虑Carry trade会Increase convexity,那定性判断肯定是无法得到正确结果的。

但是不要紧,只要是Stable yield curve,我们实际上是可以算出来Carry trade的净收益的,这个息差收益已经是考虑到所有因素之后,该策略的最终净收益,所以即使Carry trade使得Portfolio有了Positive convexity,但Carry trade策略依然有净收益可赚。

需要注意一点,做Stable yield curve下的Carry trade,不要再考虑Convexity,Convexity在这时候不是主要的影响因素,息差已经明白地告诉了我们,这个Carry trade策略有收益可赚。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

发亮_品职助教 · 2021年04月19日

嗨,从没放弃的小努力你好:

可是在carry trade不就是这么操作的吗?Carry trade也是要在stable yield curve前提下进行。这个不是矛盾吗?

Strategy 1不是Carry trade,Strategy 1就是简单的调仓换股,卖出3-year债券,然后用卖出的钱买入10-year bond,这是简单的Long-only策略。

我们卖出的是原来自有的3-year bond,然后买入了新的债券10-year,这是简单的调仓,是Long-only策略。

而Carry trade是Long/Short的策略,是借入低利率,投资高利率,这是一种杠杆策略,用借入的钱做投资。例如,如果借入3-year bond、同时做Short sell,获得资金后再买入10-year bond,这种就是Carry trade了。

Carry trade确实是Stable yield curve下的策略。但不是本题Strategy 1的做法。

这道题为什么A不对?

这道题的A选项是卖出Convexity较低的3-year债券,买入Convexity较大的10-year债券,这么做会使得整个组合的Convexity变大。

在Stable yield curve之下,增加Convexity不是合适的策略。所以可以直接排除Strategy 1.

同时,Strategy 1还会使得组合的Duration变大,10-year bond的Duration = 8.82,3-year bond的Duration = 2.92,经过这么调仓换股也会使得组合的Duration也变大。

一般我们在调整Convexity的时候,是需要按住组合的Duration不变的。

例如,如果Portfolio的Mandate有限制,要求组合的Duration不能随便调整,那我们只能按住Duration不变,而调整Convexity了。而Strategy 1更像是增加组合duration的策略。

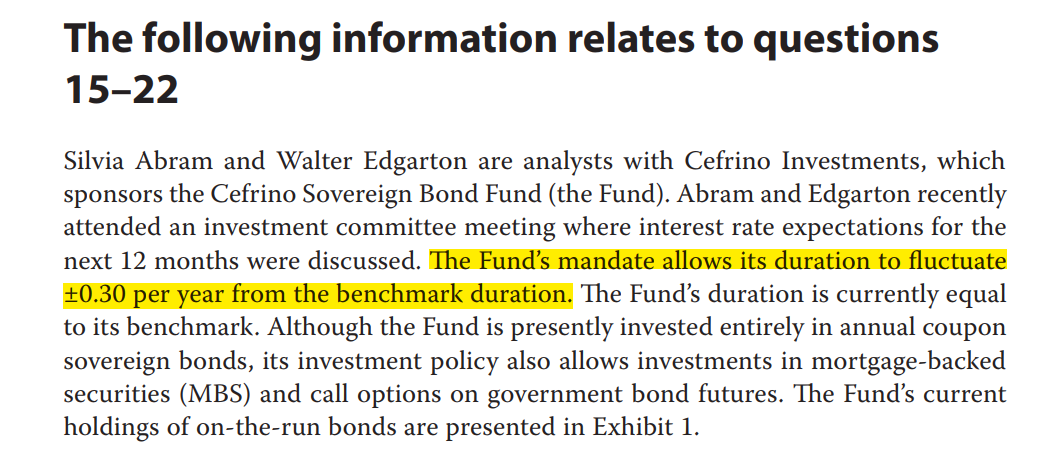

实际上,我们这道题是原版书课后题拆出来的,题干有一个信息就是,这道题的组合是Match benchmark的,Portfolio的Duration只允许变动±0.3,显然Strategy 1会使得Portfolio的Duration大幅增加,超过±0.3的限制。那这样的话,只有Strategy 2是符合要求了,调整持仓前后保证了组合的duraiton不变,并且还降低了组合的Convexity数据,符合Stable yield curve下的盈利策略。

如下图是题干关于Portfolio duration的限制:

----------------------------------------------

加油吧,让我们一起遇见更好的自己!