为什么只考虑convexity,不用考虑yield curve stable,roll down之后债券价格会涨,然后带来futures价格上涨吗?

发亮_品职助教 · 2021年04月18日

嗨,爱思考的PZer你好:

对应题干是这句:

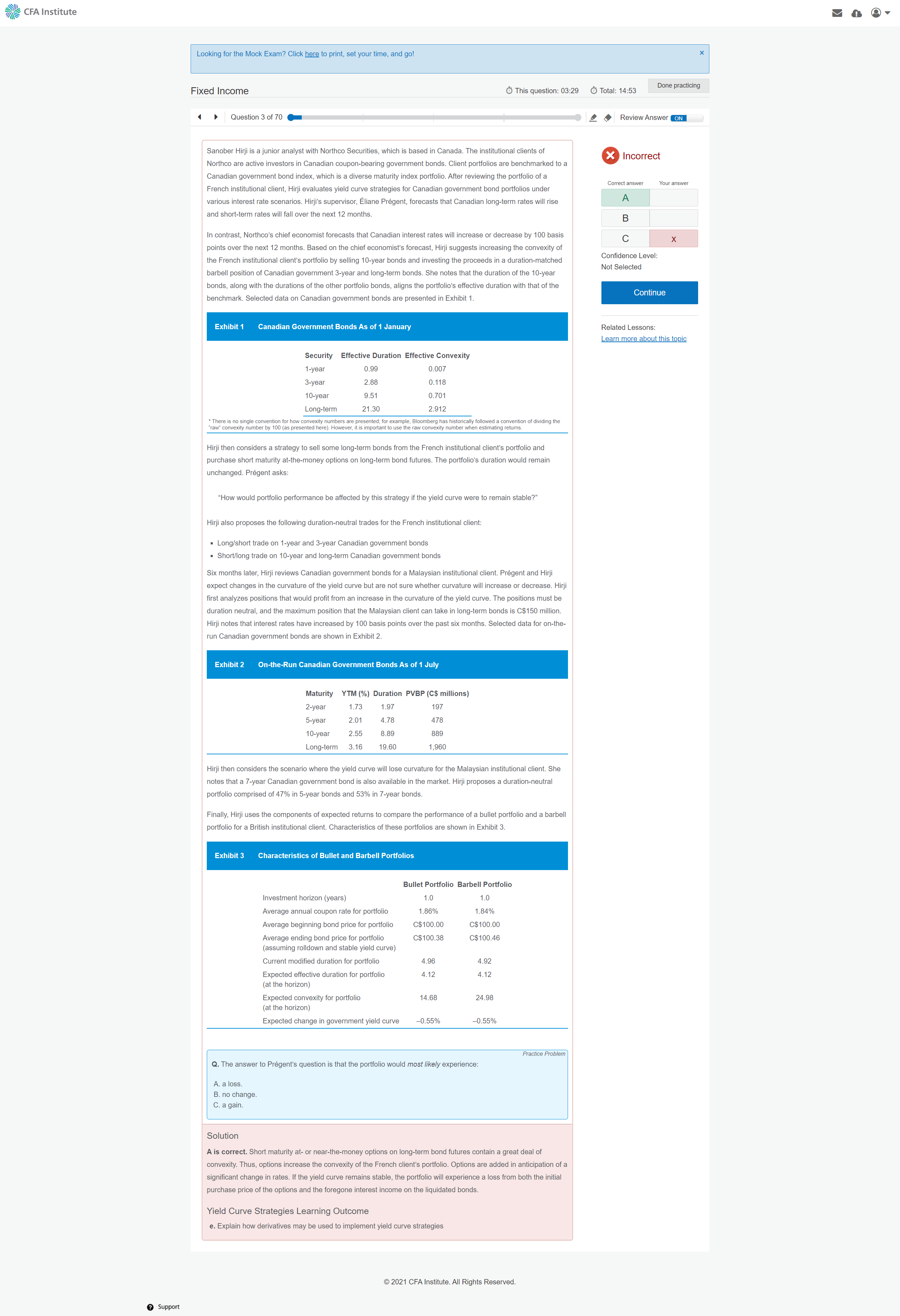

Hirji then considers a strategy to sell some long-term bonds from the French institutional client’s portfolio and purchase short maturity at-the-money options on long-term bond futures. The portfolio’s duration would remain unchanged.

现在他们的策略是:卖出组合里的Long-term bonds,同时买入了Options,并且保证了买卖前后的Portfolio duration没有发生改变(The portfolio’s duration would remain unchanged)。

我们知道,Options有很大的Convexity,这个策略是卖出组合内的长期债券,买入了Options,并且保证了买卖前后的Duration不变,那实际上是增大了组合的Convexity数据。

然后他问道这个策略在Stable yield curve下对组合的收益是如何影响的:

“How would portfolio performance be affected by this strategy if the yield curve were to remain stable?”

在Stable yield curve之下,Convexity是没有任何用处的,期初我们为了买入Convexity其实是付出了很大成本的,例如在本题之中就是付出了期权费。那付出了成本买入Convexity,但又没用上,那实际上会拖累整个投资收益。

因此本题就是Loss。

在Stable yield curve之下,合适的策略应该是Sell convexity,而不是本题的Buy convexity。

注意,本题买入的是:Options,不是Futures,只不过这是一个即将到期(short maturity), at-the-money 的Options,同时Option的标的物是long-term bond futures。

为什么只考虑convexity,不用考虑yield curve stable,roll down之后债券价格会涨,然后带来futures价格上涨吗?

这道题是Increase convexity的策略,Options没有Rolldown部分的收益。如果本题的描述是Stable yield curve,卖出了短期债券,买入了长期债券,那有可能会涉及Rolldown收益(Riding the yield curve策略)。

另外温馨提示一下,协会官网的题目,很多其实都是原版书的课后题,这部分内容其实何老师全部都讲过,并且在经典题里面也讲了一遍,所以同学要是做官网题目题目觉得盲点有点多的话,建议先刷一遍经典题,按知识点刷,刷完再听一遍何老师的讲解,因为老师的视频讲解还有总结部分,这样复习的效果可能会更好。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!