老师您好

我在听FI经典题,reading20 的4.12时候,有点小疑问。(具体位置:含答案讲义的P65-66)

何老师在讲解的时候说,分别用各Key rate PVBP * curve shift计算出来再相加即可。

P66页的表格中,列示了每个期限的数字。

我算了一下,为啥和课上何老师讲的公式算出来不一样?

以Benchmark的1 year为例,课上讲用0.0191*(12) =-0.2292

为啥答案的表格中是-137.52 啊?

麻烦老师帮忙讲一下,万分感谢

发亮_品职助教 · 2021年04月11日

嗨,爱思考的PZer你好:

何老师在讲解的时候说,分别用各Key rate PVBP * curve shift计算出来再相加即可。P66页的表格中,列示了每个期限的数字。我算了一下,为啥和课上何老师讲的公式算出来不一样?以Benchmark的1 year为例,课上讲用0.0191*(12) =-0.2292。为啥答案的表格中是-137.52 啊?

这道题要是计算的话,数据还不太全。

在Key rate PVBP × curve shift的基础上,还需要再额外乘以组合的面值:Portfolio par amount,我们才能真正地算出来答案表格里的数据。

不过这道题的题干没有给出Portfolio par amount,因此这道题咱们算不出来答案里的表格。

以上是针对提问的回复。下面是具体解释:

我们以Portfolio A的1年期为例,这个1-year Key rate PVBPs,代表的意思是,当1-year利率变动1bps,面值为100元的Portfolio,他的价值变动0.0189元。

所以,当1-year的利率变动1bps,面值为1元的组合,他的价值变动时:0.0189/100

现在1-year的利率上升了12bps,所以面值为1元的组合,他的价值下降为:12 × 0.0189/100

那现在如果要计算Portfolio A因为1-year的利率变动,Portfolio A的价值变动了多少金额,我们还需要知道Portfolio的面值是多少,有了Portfolio的面值,我们才会知道Portfolio的价值变动了多少:

Portfolio Par Amount × 12 × 0.0189/100

那这道题题干实际上没有告诉我们这个Portfolio的面值是多少,所以,这道题答案里面这个表格里的数据咱们是算出不来的。

但我们可以根据答案表格里的数据,可以先反算出来Portfolio的Par amount。

然后再应用Key rate PVBP × curve shift×Portfolio par amount这个公式验证一下,根据表格里Portfolio A 1-year的价值下降136.08,我们有:

Portfolio Par Amount × 12 × 0.0189/100 = 136.08

所以,Portfolio Par Amount = 60,000

那这样的话,我们可以算一下,3-year的利率上升10bps,Portfolio A的价值波动:

Portfolio Par Amount × curve shifts × Key rate PVBPs/100 = 60,000 × 10 bps × 0.0191/100 = 114.6

对照答案的表格,刚好也验证了3-year利率上升10bps,Portfolio A的价值下降:114.60

所以,根据这道题的题干条件,咱们没办法算出来答案表格里的数据,还缺一个Portfolio par amount。

总结一下:

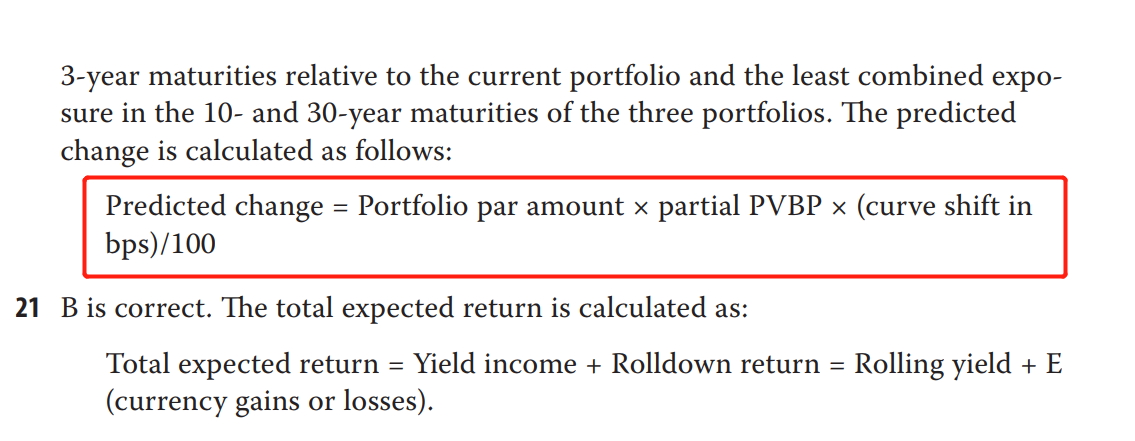

如果要通过具体计算,算一算某个利率点位变动,对组合价值的影响,用到的公式为:

Portfolio Par amount × Curve shifts × Key rate PVBPs/100

这里的Key rate PVBP or Partial PVBP之所以要除以100,是因为原版书这里,给出来的Partial PVBP是每面值为100的组合对应的Partial PVBP。

我们要先除以100,换算成面值为1元的Partial PVBP,然后再乘以Portfolio Par amount,才是组合的Partial PVBP,然后再乘以该利率点位的变动,就可以算出该利率点位变动对组合价值的影响。

但注意,有些地方给的Partial PVBP,可能不是面值为100的Partial PVBP,本身可能就已经是面值为1元的Partial PVBP,所以可能不需要除以100。具体要看题目的说法,如果题目没说的话,就默认是面值为100的Partial PVBP

利用Partial PVBP计算利率变动对组合价值的影响时,可以参考原版书答案给的这个公式:

----------------------------------------------加油吧,让我们一起遇见更好的自己!