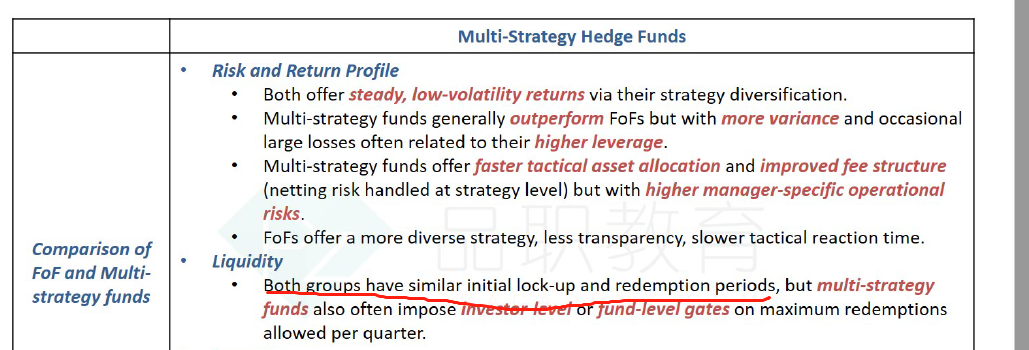

solution 1 里面讲到:portfolio liquidity may also be impaired due to two levels of redemption lock-ups and liquidity gates.

但是在强化课P18里面在FOF优点里面提到better liquidity than individual HFS

关于FOF的liquidity到底是高还是低,应该怎么理解呢,麻烦解答下,谢谢1

伯恩_品职助教 · 2021年04月27日

嗨,努力学习的PZer你好:

同学你好,如果跟表格中的其它的策略相比,FOF的流动性是比较差的。FOF的流动性是更多的还是针对那些流动性特别不好的HF(因为FOF能投资一些流动性不好的产品,但是因为有赎回期,比那些不通过FOF而直接投资的那些彻底没有什么流动性的HF流动性要好。这句话有点绕,大概意思就是FOF通常比它投资的HF的流动性好)。但是这个例题里的都是流动性好的。这样我把这几个的截图给你发出来 你对比一下 就知道了。

这里面 60% stocks/40% bonds—— Traditional portfolio ,这个在机构IPS里有,一般都是配置上市公司的股票债券,所以流动性一般也比较好,relative value是流动性不太好的策略,但是这个表格的却是Sovereign debt fixed-income arbitrage,因为是政府债券,所以结合FIX income的内容,这个也是流动性非常好的。

----------------------------------------------努力的时光都是限量版,加油!