请问这题为什么说portfolio规模小所以不能用A? 图里不是说这个portfolio有40+ million么?

发亮_品职助教 · 2021年04月07日

嗨,爱思考的PZer你好:

请问这题为什么说portfolio规模小所以不能用A? 图里不是说这个portfolio有40+ million么?

主要是单只债券的交易通常金额会很大,通常会在1million以上(如答案解释)。

那如果40million去模拟Index、构建模拟Portfolio的话,可能都买不了几只债券。买入的债券太少,根本无法有效地模拟指数的特征。所以本题的情况并不适合用Enhanced indexing的方法。

另外其实这道题也可以不用从资金规模的角度出发,从题干的句子就可以排除掉A选项的Enhanced indexing。

从3个选项来看,都是被动投资指数的方式,其中A选项Enhanced-indexing需要我们实打实地去买入债券、然后复制指数的关键指标来跟踪指数;

而B选项的index mutual fund,就是去买债券指数公募基金;

C选项的Total return swap,就是互换标的资产的收益,为了获得债券指数的头寸,我们可以支付浮动的基准利率,收到指数Index的收益。这样也可以获得债券指数的收益。

从3个选项来看,A选项的资金门槛比较高,因为需要实际地购入债券,这是一种直接模拟指数的方式;

B选项买入指数基金、和C选项的Total return swap,并没有真的买入债券,是一种间接获得债券指数头寸的方式,且期初资金投入会比较少。

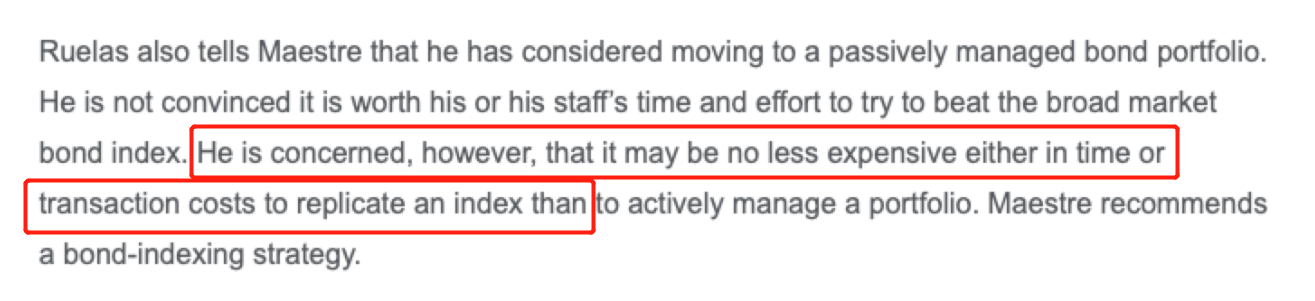

题干的这句锁定了投资必须是要用被动投资,但3个选项都是被动投资,因此根据红框这句无法选出正确答案:

然后题干下面的这句,他说模拟指数(Replicate an index)在时间成本上和交易成本上看,并不便宜(No less expensive),因此可以判断出,本题的这个Ruelas同学,并不想使用直接Replicate index的方法。

我们说直接模拟指数(Replicate index)的方式有两种,第一种是Pure indexing;第二种是Enhanced indexing;刚好可以排除A选项的Enhanced-indexing。

因为Enhanced-indexing,需要分析指数的特征,来寻找合适的债券模拟指数特征,同时需要实打实的买入债券,同时也需要定期调仓换股。这种方法需要耗费大量资金买入债券,也会产生很多交易费用、投研费用。

那综合这道题的信息,既想获得指数头寸,又不想直接投资模拟,那B选项的买指数公募基金、C选项的Total return swap,都是间接获得Index头寸的方式,所以B/C两个选项都符合本题要求。

----------------------------------------------加油吧,让我们一起遇见更好的自己!