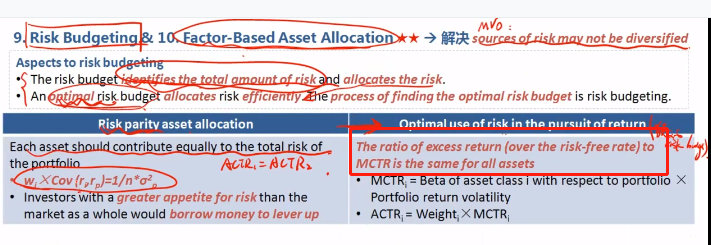

结合FRM2级中investment risk management章节中的MVAR相关内容,此处的MCTR与MVAR我认为应该是相似的概念,讲义中我红色框体标注的内容也与FRM中内容一致,即当optimal risk budget时,the ratio of excess return to MVAR(MCTR) is the same for all assets。我不理解的地方是,为何完美配置时各资产的ACTR相同?ACTR类比component VAR的概念,如果各资产ACTR相同,岂不是将总风险平均分配到每种资产(这种简单的平均分配风险我不认为是最优解,或者是我概念理解错误)?FRM课程中,做optimal过程中,MVAR大的资产减少投资权重,MVAR小的资产提高投资权重,最终当各资产MVAR相同时,组合达到最小风险,我认为这样动态达成的组合才是最优解