NO.PZ201812020100000103

问题如下:

The levered portfolio return for Aschel is closest to:

选项:

A. 7.25%.

B. 7.71%.

C. 8.96%.

解释:

B is correct.

The return for Aschel is 7.71%, calculated as follows:

如题...............

发亮_品职助教 · 2021年03月27日

嗨,努力学习的PZer你好:

这道题是这样,他让咱们求(The levered portfolio return for Aschel),也就是求一下Aschel这个基金加杠杆之后的收益是多少。

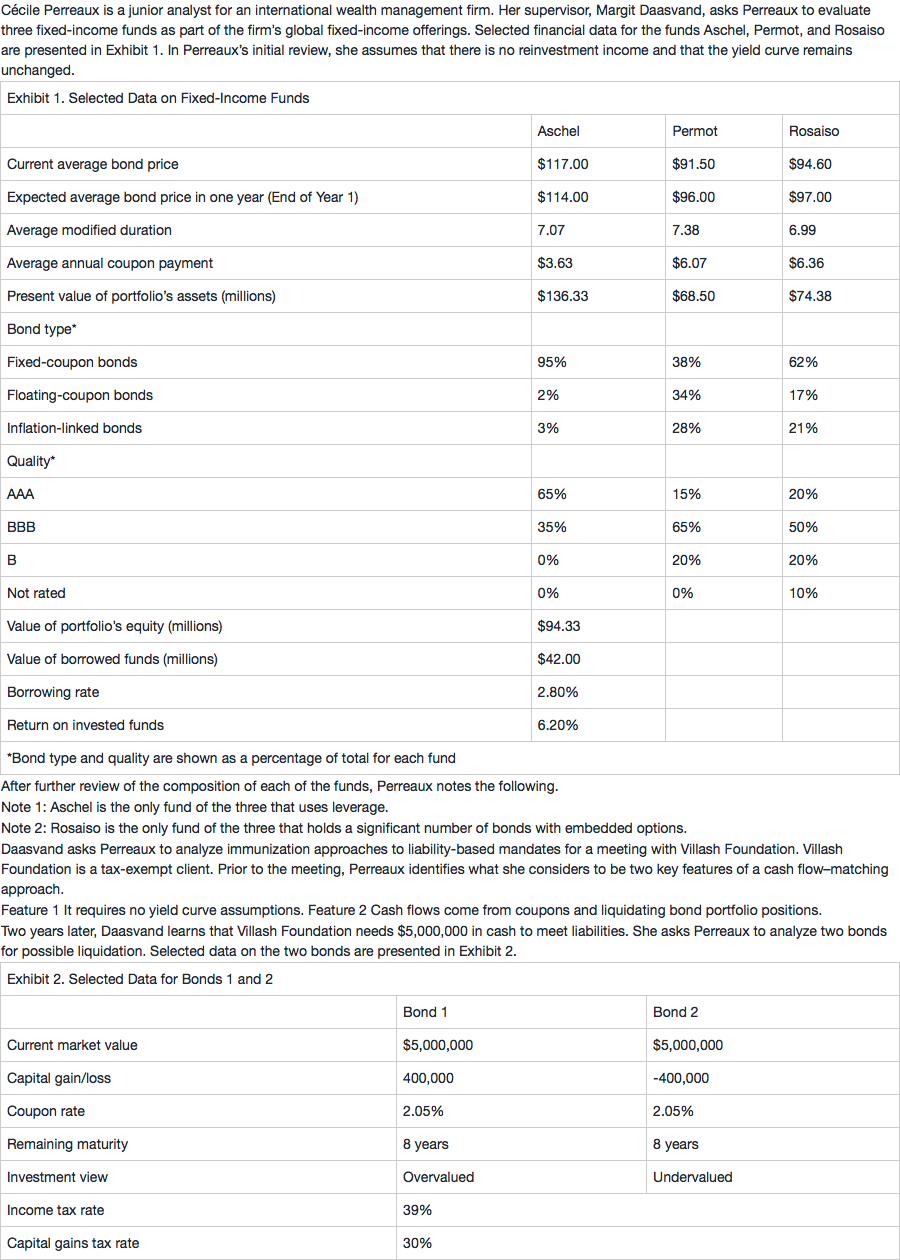

那咱们回到表格1(Exhibit 1)里面,Aschel这个基金,我们一共投资了(94.33+42.00)这么多钱;

其中自有资金(Value of portfolio equity)是94.33;

我们加杠杆额外借入的资金(Value of borrowed funds)是42.00;

题目让求 levered portfolio return,也就是求加了杠杆之后组合的收益率是多少,需要用到下面这个公式:

记忆的话,只用看后面蓝框这个公式。

RI,可以理解成自有资金赚取的Return;Vb/Ve,代表的是杠杆,(RI-RB)代表的是:杠杆借入资金的投资收益、扣除掉贷款利息之后的净收益。

所以,Vb/Ve × (RI-RB),就代表借入资金、杠杆投资放大的收益;

RI + Vb/Ve × (RI-RB),就代表整个组合,加入杠杆之后的收益。

带入这道题的数据就是:

Return on invested funds = 6.20%,这个是公式里的RI

Borrowing rate = 2.80%,这个是公式里的RB

杠杆VB/VE = 42 / 94.33 = 0.445245

Levered portfolio return = 6.20% + 0.445245 × (6.20% - 2.80%) = 7.714%

本题这个计算公式需要记住,算是固收里面为数不多的计算了,有概率会考写作题~

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

GENGEN · 2021年03月28日

讲解太清楚了 明白 谢谢帅亮亮

发亮_品职助教 · 2021年03月28日

不用太客气了~加油!