老师KRD和PVD有什么区别啊?考试这个地方会怎么考啊?讲义里那个地方讲到过这个部分?谢谢

发亮_品职助教 · 2021年03月25日

嗨,从没放弃的小努力你好:

原来问的是Present value of distribution of cash flows methodology;

这个其实没有啥特殊的地方,是解决Key rate duration不准确的问题的。

可以理解成Key rate duration是一个较为模糊的概念,是粗略的衡量的组合的关键利率影响;而以上提到的这种方法,可以解决KRD不准确的问题。

我们在计算Portfolio key rate duration时,实际上就是成份债券的期限,乘以其权重。

例如,组合有3支债券,3年期、10年期、20年期债券。

我们认为有3个Key rate duration:3-year rate,10-year rate,20-year rate;

那我们就计算一下3-year key rate duration:3 × 3年期债券的权重;

10-year key rate duration:10 × 10年期债券的权重;

20-year key rate duration:20 × 20年期债券的权重;

这是一个偷懒的方法,因为债券还有期间现金流。对于10年期债券来讲,虽然最大一笔现金流是在第10年年末,但是他还有期间的coupon,我们在计算Key rate duration时,显然是忽略了中间年份,例如1年、2年、3年的Coupon现金流。这样也就忽略了这种中间年份利率改变对债券价格的影响。

所以,Key rate duration只考虑到了组合内,大笔现金流(债券到期日的现金流)对应利率变动对组合价值的影响。而忽略了其他细小的现金流影响。相当于是把成份债券看成了零息债券,只考虑到期日利率的影响。

Present value of distribution of cash flows methodology就解决了这个问题,他考虑到了每一笔现金流的影响。

例如,3年期Coupon=4%的债券,10年期Coupon=10%的债券,20年期Coupon=16%的债券。假设每年付息一次。

他们在第1年年末的现金流为:4+10+16

第2年年末的现金流为:4+10+16

....

第20年年末的现金流为:16+100

这样的话,我们可以算出来每一年现金流的现值,以及这些现值的加总。

那可以算出来每一年现金流现值占总现值的比例;例如,第1年年末的现金流现值占总现金流现值的比例为3%,那么我们就可以算出来1年期利率对应的key rate duration = 1 × 3%

同理,假设2年期现金流现值的占比为2.5%,那我们可以算出来组合在2-year的Key rate duration为:2×2.5%

显然这种Methodology考虑到了每一个期限的现金流,只要有现金流,就可以算一个Key rate duration。所以这种方法就是,把组合内每一个期限的现金流都看成是一个零息债券,这样只要有现金流,我们就可以算一个Key rate duration。

所以Key rate duration可以理解为粗犷版的关键利率影响,而这种Methodology是算出了组合的每一个关键利率点位的影响。

这种方法理解即可,不会具体考察计算的。

----------------------------------------------努力的时光都是限量版,加油!

发亮_品职助教 · 2021年03月25日

嗨,从没放弃的小努力你好:

老师KRD和PVD有什么区别啊?

这里应该是问KRD与Partial BPV吗?

Key rate duration:按住收益率曲线上其他所有点位不变,只有某个特定点位改变1单位时,债券的价格变动多少幅度。

例如,组合的6-year key rate duration = 4.5,意味着按住收益率曲线上其他所有点位不变,只有6年期利率改变1%时,组合的价值变动百分比为:1%×4.5;所以Key rate duration对标债券的Duration概念。只不过KRD,是某个特定利率点位的Duration。

Partial BPV(PVBP):按住收益率曲线上其他所有点位不变,只有某个特定点位改变1 bp时,债券的价格变动多少金额。对标债券的BPV概念,只不过Partial PVBP衡量的是单个点位变动对组合价值的影响。

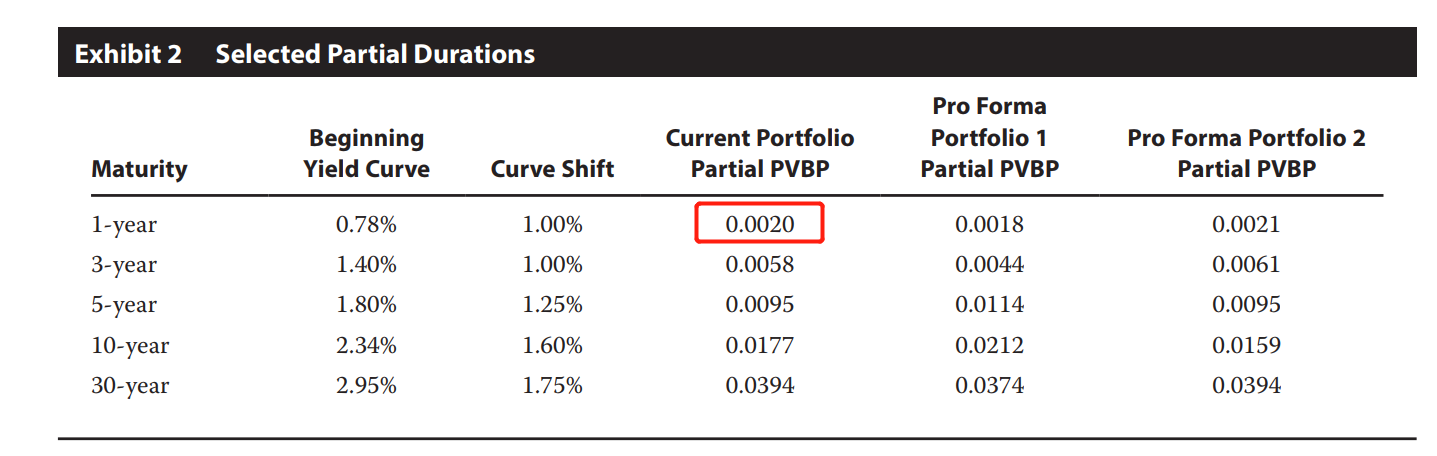

例如,这道原版书课后题,Current portfolio的1-year Partial PVBP为0.0020;

他就代表,按住收益率曲线上其他点位不变,仅仅是1-year的利率变动1bp时,面值为100元的组合,他的价值变动0.0020元。

那现在面值为100,000的组合,当1-year的利率上升1%(100bps)时,组合的价值变动金额为:

-0.0020 × 100,000 × 100bp / 100 = -200(除以100是要将面值100转换成面值1元)

即,面值为100,000的组合,当1-year的利率上升1%时,组合的价值下跌200元。

我们原版书里面给的Partial PVBP都是以面值为100计算的,当然可能出现任意面值的Partial PVBP,具体看题目描述。没有特别说明的话,就按面值100对待就好了。

考试这个地方会怎么考啊?

KRD应该不会考了,这是2级的内容。

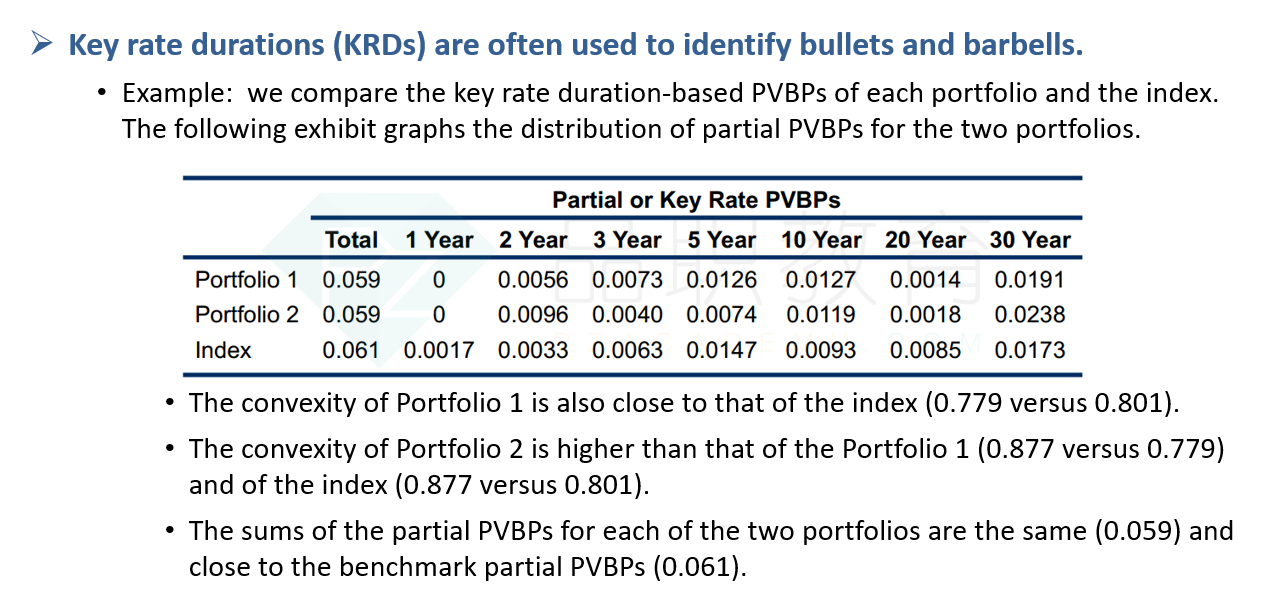

Partial PVBP需要理解概念,会通过Partial PVBP来判断组合是Barbell还是Bullet还是Laddered,具体参考讲义241页:

同时,可能需要用Partial PVBP来计算关键利率点位变动对组合价值的影响。

例如,对于Current portfolio,面值为100,000的组合,30年期利率变动+1.75%时,对组合价值的影响为:

100,000 × 175bps × 0.0394/100

对应的一般公式为(下面公式需再加一个负号):

那整条收益率曲线变动对组合价值的影响,就是分别计算每个利率点位的影响,然后加总即可。

讲义里那个地方讲到过这个部分?

讲义241页~244页

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

tzdsgn · 2023年05月09日

老师,请问“Partial PVBP需要理解概念,会通过Partial PVBP来判断组合是Barbell还是Bullet还是Laddered,具体参考讲义241页:”这部分目前还是考纲吗,如果是的话目前讲义内在第几页。 如果是的话,请教partial pvbp是否也有如krd一样无息债券的假设?